Оценка стоимости бизнеса — это процесс определения рыночной, ликвидационной или инвестиционной цены компании. В отличие от товара или услуги, у организации нет себестоимости и наценки, поэтому показатели для расчета найти сложнее. Однако практически каждый бизнес в ходе своего существования нуждается в оценке. В статье рассказываем, зачем она нужна и по каким правилам проходит.

Когда нужно считать стоимость бизнеса

Есть внутренние и внешние причины для оценки. Если определение стоимости компании нужно только для корпоративных целей, руководители и финансисты организации могут провести оценку самостоятельно. Но если причина внешняя, к примеру, продажа или ликвидация бизнеса, то не получится обойтись без специалиста — лицензированного оценщика.

Внешние причины для проведения оценки:

- Приобретение бизнеса. Хорошие финансовые показатели могут объяснить высокую цену. Но надо смотреть не только на отчеты по прибыли и убыткам, но и на настоящую стоимость предприятия от беспристрастного оценщика. Если этого не сделать, можно заплатить больше, чем за конкурирующую компанию с теми же активами и рентабельностью.

- Продажа бизнеса. Обратная ситуация: продавец может продешевить. К примеру, можно согласиться на среднюю по рынку цену, но не учесть явные преимущества компании перед конкурентами, из-за которых покупатели готовы платить больше.

- Реорганизация бизнеса — слияние и поглощение. При этих методах производится объединение двух и более компаний. Чтобы оценить долю уставного капитала и другие нюансы, нужно знать стоимость бизнеса.

- Ликвидация бизнеса. Это добровольное или принудительное прекращение деятельности компании. Ликвидационная стоимость обычно ниже, чем рыночная, потому что вычитают издержки на остановку деятельности.

- Выкуп акций компании у акционеров и эмиссия ценных бумаг. Их стоимость зависит от инвестиционной стоимости бизнеса.

- Страхование бизнеса. Инициирует оценку страховая компания. Результаты помогут определить размер компенсации за разные риски.

- Получение кредита. Банку нужно знать реальную стоимость компании, чтобы оценить риски и предложить на их основе процентную ставку.

Кроме перечисленных ситуаций, когда необходима профессиональная оценка, есть внутренние причины, чтобы узнать стоимость компании самостоятельно. Цели:

- Определить эффективность управления. Стоит ежегодно рассчитывать цену предприятия и сравнивать показатели. В норме стоимость бизнеса должна расти. Если падает или стоит на месте, нужно менять систему управления, искать проблемные места компании.

- Оценить кредитоспособность фирмы. Руководитель может определить максимальное количество долгов, которое при необходимости покроет стоимость активов.

- Знать реальную стоимость предприятия. Собственнику важно понимать, каким состоянием он обладает, чтобы планировать дальнейшую стратегию развития.

Прежде чем приступать к расчету стоимости бизнеса, нужно четко определить цель. От нее будет зависеть подход.

Виды и методы оценки стоимости компании

Стоимость бизнеса бывает трех видов:

- Рыночная — ее определяют для покупки или продажи компании, слияния, поглощения и страхования. Это цена, за которую сейчас можно наиболее выгодно продать бизнес на рынке.

- Ликвидационная — нужна при закрытии бизнеса, во время банкротства. Чтобы ее определить, суммируются активы, которые можно продать в течение короткого срока. В сравнении с рыночной стоимостью, ликвидационная обычно ниже. Потому что стоит цель — продать активы быстрее, а значит, не за самую выгодную цену. Дополнительно из суммы активов вычитают расходы, связанные с ликвидацией.

- Инвестиционная — нужна инвесторам, которые хотят покупать акции предприятия и вкладываться в его развитие. Стоимость учитывает не только текущие активы, но и предполагаемый доход. Но у каждого инвестора свой горизонт планирования, поэтому оценивать один и тот же бизнес они могут по-разному.

Для каждого вида стоимости бизнеса оценщики используют разные методики. Это кропотливый расчет, который требует знания многих показателей, особенностей рынка, отрасли. Поэтому точную оценку могут проводить только лицензированные специалисты.

Но чтобы понимать, из чего складывается стоимость компании, и попробовать самостоятельно определить диапазон цен, можно использовать три основных подхода к оценке:

- затратный;

- доходный;

- сравнительный.

Подходы входят в отечественный федеральный стандарт оценки ФСО V, который соответствует международным рекомендациям.

Рассмотрим каждый метод оценки подробнее.

Затратный подход к оценке стоимости бизнеса

Чтобы понять стоимость бизнеса, оценщик воссоздает такую же компанию с нуля, но на бумаге. Он смотрит на все материальные и нематериальные активы фирмы, узнает их рыночную стоимость, вычитает цену амортизации (износа) и получает итог.

Подход опирается на рыночную цену активов после погашения задолженностей.

Понятнее будет на примере. Завод «Заря» обрабатывает древесину на 20 станках. 10 лет назад предприятие покупало оборудование за 4 000 000 ₽. Но сейчас оценщик будет смотреть на рыночную стоимость станков с таким же износом — 2 000 000 ₽.

Преимущество затратного подхода оценки стоимости бизнеса — его можно применять к компаниям, которые не приносят доход или даже стоят на пороге банкротства.

В рамках затратного метода оценки стоимости бизнеса можно использовать две техники:

- Метод чистых активов. Оценщик суммирует цену на все имущество, а потом вычитает долги, например, кредиты и обязательства перед поставщиками.

| Активы «Зари» | Цена активов во время покупки | Цена активов с учетом износа |

| Здание | 6 000 000 ₽ | 5 500 000 ₽ |

| 3 автомобиля | 8 000 000 ₽ | 6 100 000 ₽ |

| 10 станков | 4 000 000 ₽ | 2 000 000 ₽ |

|

Долги |

||

| Кредит |

5 000 000 ₽ |

|

| Стоимость компании (итого) |

8 600 000 ₽ |

|

2. Метод ликвидационной стоимости. Оценщик суммирует активы и вычитает долги. При определении цены имущества он учитывает износ и скидку для ускорения продажи, к примеру, 10%. А к основным обязательствам он прибавляет ликвидационные издержки.

| Активы «Зари» | Цена активов во время покупки | Цена активов с учетом износа | Стоимость активов с учетом износа после вычета 10% скидки |

| Здание | 6 000 000 ₽ | 5 500 000 ₽ | 4 950 000 ₽ |

| 3 автомобиля | 8 000 000 ₽ | 6 100 000 ₽ | 5 490 000 ₽ |

| 10 станков | 4 000 000 ₽ | 2 000 000 ₽ | 1 800 000 ₽ |

|

Долги |

|||

| Кредит |

5 000 000 ₽ |

||

| Издержки на ликвидацию |

200 000 ₽ |

||

| Стоимость компании (итого) |

7 040 000 ₽ |

||

Методы дали разный результат, поэтому используются они при разных целях оценки. Расчет чистых активов — при продаже бизнеса, а ликвидационный метод — при банкротстве.

Сравним две компании.

Металлургический завод имеет дорогостоящие активы: склады, литейные цеха, доменные печи и даже собственное железнодорожное ответвление. Но из-за появления на рынке конкурента производство стало менее рентабельным — цеха простаивают.

Крупная ИТ-компания практически не имеет ликвидного имущества. Большинство сотрудников находится на удаленке, а офис нужен только топ-менеджерам — его арендуют. Зато у компании большая прибыль и отличная рентабельность.

Если для обеих компаний использовать затратный подход оценки стоимости бизнеса, получится, что у завода она будет слишком завышена, а у ИТ-компании — несправедливо занижена.

Доходный подход к оценке стоимости бизнеса

Чтобы узнать цену компании этим методом, оценщик смотрит на ее доходность и перспективы развития. Метод особенно подходит развивающимся компаниям, у которых мало активов, но большой потенциал.

Метод плохо подходит компаниям, которые находятся в упадке и приносят мало прибыли, но имеют большое количество активов. Вспомним завод «Заря» по деревообработке. У него достаточно много имущества: помещения, транспорт, станки. Но со временем востребованность их товаров снизилась, доходы упали. Поэтому при использовании доходного подхода, который не учитывает цену активов, стоимость «Зари» может быть неоправданно низкой.

Внутри доходного подхода есть два метода:

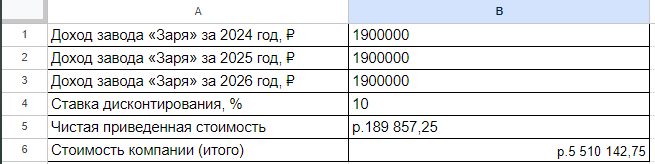

Метод дисконтирования. Оценщик прогнозирует доходы организации на несколько лет вперед и суммирует их, учитывая ставку дисконтирования.

Ставку дисконтирования сложно рассчитать, поэтому обычно берут значение, которое немного превышает средний по банкам процент по вкладам. А для расчетов используют функцию ЧПД (чистого приведенного дохода, NPV) в Excel — это сумма дисконтированных значений, или чистая приведенная стоимость. Именно на столько станет дешевле компания, если значение ЧПД (NPV) вычесть из суммарных доходов.

Метод капитализации. Способ расчета учитывает не прогнозируемую прибыль, а предшествующую. По этому периоду находится среднее арифметическое — среднегодовой доход компании. Полученное значение нужно поделить на ставку капитализации.

Посмотреть ставку капитализации на разные активы можно в нормативно-правовых документах. Например, для коммерческой недвижимости она составляет от 8 до 12%.

| Доход завода «Заря» за 2024 год | 1 900 000 ₽ |

| Доход завода «Заря» за 2023 год | 1 850 000 ₽ |

| Доход завода «Заря» за 2022 год | 1 800 000 ₽ |

| Среднегодовой доход | 1 850 000 ₽ |

| Ставка капитализации | 25% |

| Стоимость компании (итого) | 1 850 000 / 25% = 7 400 000 ₽ |

К примеру, если у компании хорошие темпы развития, мало конкурентов и перспективный вид деятельности, стоит рассматривать будущий прирост прибыли. Или, наоборот, если доходы постепенно снижаются, то при продаже руководителю выгоднее ориентироваться на предшествующие значения.

Сравнительный метод оценки стоимости бизнеса

Этот подход самый простой, поэтому он часто используется владельцами бизнеса самостоятельно, без привлечения оценщиков. У сравнительного метода есть ограничение: чтобы использовать его, нужно знать стоимость компаний-конкурентов.

Что нужно сделать:

- Найти информацию о стоимости бизнеса конкурентов. Объявления о продаже компании можно найти на таких площадках, как Avito, Циан, Бизторг. Желательно, чтобы организации имели максимальное количество схожих черт: расположение, количество сотрудников, производительность.

- Выбрать показатель, по которому нужно сравнивать компании. К примеру, прибыль, количество квадратных метров склада, производительность товаров. Руководитель завода «Заря» выбрал количество станков, потому что от этого напрямую зависит объем выпускаемой продукции.

- Разделить стоимость бизнеса конкурентов на выбранный показатель и узнать цену за одну единицу. Найти среднее арифметическое и умножить его на количество квадратных метров, товаров или станков своего бизнеса. Это и будет стоимость компании.

| Организация | Стоимость компании, ₽ | Количество станков, шт | Стоимость на один станок, ₽ |

| Конкурент 1 | 5 200 000 | 15 | 346 667 |

| Конкурент 2 | 6 100 000 | 18 | 338 889 |

| Конкурент 3 | 5 800 000 | 20 | 290 000 |

Средняя стоимость бизнеса в расчете на один станок = (346 667 + 338 889 + 290 000) / 3 = 325 185 ₽.

Так как у «Зари» 20 станков, умножаем полученное значение на их количество. Стоимость завода — 6 503 700 ₽

Какой подход к оценке использовать

Сравним основные аспекты методов:

| Подход | Принцип оценки | Когда метод подходит | Когда метод не подходит |

| Затратный | Чем больше активов, тем дороже компания | У фирмы есть недвижимость и другие ликвидные активы | У компании мало собственности. К примеру, недвижимость, транспорт и оборудование взяты в аренду |

| Доходный | Чем больше прибыли, тем дороже компания | Организация приносит стабильный доход | Фирма работает в ноль или в убыток |

| Сравнительный | Чем выше стоимость у конкурентов, тем дороже компания | У компании есть конкуренты, об их стоимости можно получить информацию | Бизнес уникальный, нет аналогов и информации о конкурентах |

Обычно оценщики используют сразу три подхода к одному бизнесу, потом находят усредненное значение. Посмотрим это на примере завода «Заря», если собственник хочет продать компанию.

При затратном подходе специалист использовал метод чистых активов. Ликвидационный подход его не интересовал, так как продажа не срочная, а значит, не нужно делать скидку для быстрой реализации, можно ориентироваться на среднерыночную цену активов.

При доходном подходе оценщик применил метод капитализации, потому что данные о прошлых доходах достовернее, чем прогноз будущей прибыли.

Оценив стоимость конкурирующих заводов по деревообработке, специалист выявил стоимость сравнительным методом.

Получился большой диапазон. Он дает предпринимателю представление о максимальных ожиданиях и о том, ниже какой планки продавать «Зарю» не стоит.

Доходный подход учитывает прибыль, но имеет много рисков: точно ли прибыль не снизится? Поэтому оценщик выделил ему 30% удельного веса.

Сравнительный метод дал результаты, но для анализа подошло мало конкурентов — всего 3. Они находятся в других регионах, поэтому, возможно, их стоимость сильно отличается. Поэтому удельный вес сравнительного подхода — 20%.

Затратный подход кажется оценщику наиболее объективным, потому что у «Зари» много ликвидных активов. Даже отдельная продажа имущества будет дорогой. Поэтому он отводит на этот метод 50%.

Специалист внес данные в таблицу. Рассчитал долю согласованной стоимости. Для этого он узнал удельный вес каждого подхода в рублях. Потом суммировал полученные доли:

Подводя итог, оценщик определил стоимость завода «Заря». Она составила 7 820 740 ₽. Теперь владелец бизнеса может использовать значение при продаже. А покупатели будут уверены в объективности цены, потому что ее вычислял лицензированный оценщик с применением нескольких подходов.

Для оценки стоимости компании методы и подходы могут отличаться. Их выбор зависит от целей и условий, в которых проводится расчет. Поэтому первая задача собственника бизнеса перед оценкой — определить, для чего она проводится.