Планирование и контроль доходов и расходов — важная часть всего финучета предприятия. Если представить финансовую деятельность компании как маршрут, то точкой отправления будет бюджетирование, а местом назначения — прибыль. Сегодня мы будем навигатором в мире финансов, чтобы вы доехали до цели и не свернули с намеченного пути. Расскажем о важности и способах бюджетирования на примере выдуманной компании.

Что такое бюджетирование, бюджет и финансовое планирование: разница понятий

Строительная компания (СК) «Гранит» занимается возведением малоэтажных жилых домов и нежилых строений: бань, сараев, гаражей. СК работает по авансовой системе — заказчик оплачивает закупку строительных материалов, а после сдачи объекта — всю оставшуюся сумму. В компании, кроме учредителя, работают: архитектор, главный инженер и строители. Для других задач компания нанимает рабочих по договору ГПХ на оказание разовых услуг. Подводя итоги года, руководитель заметил несколько проблем:

- не хватает денег для закрытия кредитов, хотя прибыль по бумагам есть;

- иногда приходится оплачивать стройматериалы в рассрочку, несмотря на то, что заказчики платят за них авансом;

- прибыль есть, но за год она не выросла.

Было принято решение обратиться за помощью к финансовому консультанту. Финансист посмотрел отчетность и сразу сказал, что компании нужно бюджетирование. Теперь компания «Гранит» строит не только дома, но и свой бюджет. А мы вместе с ней.

Сперва дадим определение бюджетирования. Разве недостаточно просто вести бухучет? Вот стройные колонки цифр, в конце года кредит и дебит сошелся, прибыль отражена, налог уплачен. Зачем усложнять учет финансов?

Нет, бухучета недостаточно для финансового учета компании. Бухгалтерия ведет учет расходов и доходов, сводит отчеты для налоговой, но не участвует в планировании. Хотя, конечно, без хорошо налаженного бухучета заниматься бюджетом бессмысленно, так как часть данных берется непосредственно из бухгалтерской отчетности.

Бюджет — это план, который включает доходы и расходы организации за определенный период. Таким образом, бюджет — это результат бюджетирования. Его составляют на разные периоды, но чаще всего на один год. Дополнительно в плане предполагается разбивка на полугодия, кварталы и месяца.

Финансовое планирование — это прогнозирование и постановка целей для обеспечения стабильности и денежного роста предприятия. Горизонт планирования обычно шире, чем у бюджетирования: есть краткосрочные, среднесрочные и долгосрочные цели до 5 лет.

Таким образом, бюджетирование — это инструмент финансового планирования. Сперва предприниматель ставит цель, а потом с помощью бюджетирования находит способы ее достижения и контроля.

Как выглядит финансовое планирование и бюджетирование на предприятии — пример:

Долгосрочная цель СК «Гранит» — увеличить годовую прибыль на 10%. Также во время финансового планирования были найдены проблемы:

- кассовые разрывы;

- большие расходы на доставку и аренду спецтехники;

- низкий, по сравнению с отраслью, средний чек.

Во время бюджетирования находятся пути достижения цели и решения проблем:

- составить платежный календарь для предотвращения кассового разрыва;

- включить транспортные расходы компании в стоимость услуг, чтобы снизить расходы на доставку;

- заключить долгосрочный контракт на аренду техники со скидкой;

- пересмотреть политику ценообразования и дополнительных услуг.

Под эти задачи составляются бюджеты: производства, закупок, ДДС, БДР.

Цели составления бюджета

Бюджетированием, так или иначе, занимается каждый предприниматель, даже если он этого не осознает. Любое планирование расходов и доходов — это уже часть бюджета. Но если не знать, для чего проводить бюджетирование, то теряется его эффективность. Ведь для любого плана важна постановка цели и методы ее достижения.

Бюджетирование помогает:

- Понимать, с какой именно деятельности приходят доходы, сколько их, как можно приумножить финансы.

- Определять статьи расходов, оптимизировать их, находить более выгодные варианты решения бизнес-задач.

- Устанавливать приоритеты в работе: какое направление деятельности, проект приносят больше прибыли.

- Использовать все ресурсы, а не только деньги.

- Выполнять обязательства перед кредиторами, вовремя платить зарплату и оплачивать счета. Предотвращать кассовые разрывы.

- Согласовывать деятельность всех отделов и сотрудников на предприятии. Когда персонал точно знает, каких показателей нужно добиться, работать становится проще.

- Контролировать работу сотрудников, сравнивать плановый и фактический бюджет.

- Находить отделы или направления, которые не приносят ожидаемых результатов. Обычно их план и факт сильно расходятся.

- Привлекать и распределять инвестиции.

Руководитель СК «Гранит» поставил для себя конкретные цели. С помощью бюджетирования он хочет понять, куда же уходит прибыль. Почему денег не хватает на погашение обязательств. И что нужно сделать для увеличения дохода.

Бюджетирование: виды бюджетов организации и их классификация

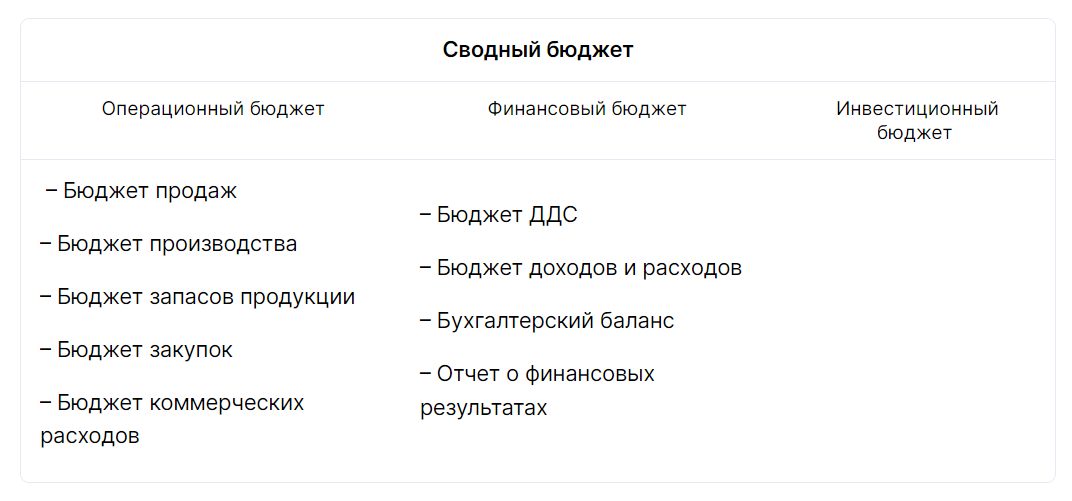

Сводный бюджет. Его еще называют основным, генеральным или консолидированным. Он охватывает всю деятельность предприятия и направлен на распределение всех ресурсов компании. Именно такой документ должен стать результатом бюджетирования. Чтобы свести бюджет, нужно сложить три составляющие:

Рассмотрим виды бюджета предприятия:

Рассмотрим виды бюджета предприятия:

1. Операционный бюджет (ОБ). Он отражает текущую деятельность компании. Чем больше у организации направлений деятельности и отделов, тем шире будет эта линия бюджетирования. ОБ составляется из бюджетов продаж, производства, закупок, хозяйственных и коммерческих расходов.

2. Финансовый бюджет (ФБ). Он направлен на общее распределение денежных потоков, контроль за дебиторской и кредиторской задолженностями. Бюджет — это прогноз финансовой отчетности, который состоит из:

- отчета ДДС (движение денежных средств);

- отчета о финансовых результатах;

- бухгалтерского баланса;

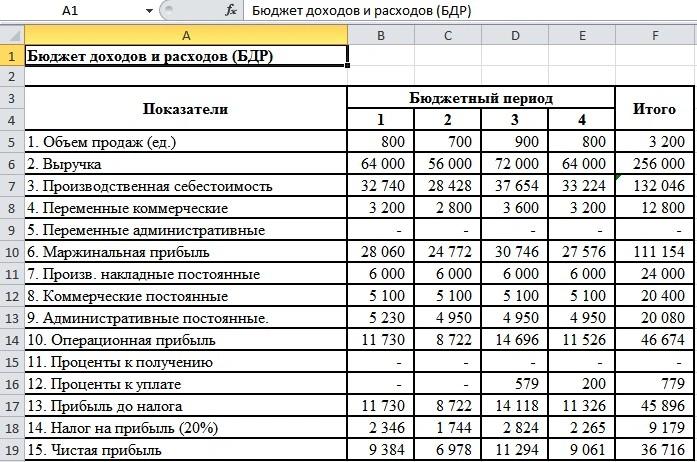

- БДР — бюджета доходов и расходов.

Особенность БДР СК «Гранит» в том, что бюджеты составляются как для отдельных проектов (постройки домов), так и для всей компании в целом. Соответственно, они могут быть разработаны на разные бюджетные периоды.

3. Инвестиционный бюджет (ИБ). Это неосновной вид бюджетов компании, так как не все предприятия занимаются инвестированием. В ИБ входят проекты, которые не относятся к основным бизнес-процессам компании. Например, покупка недвижимости, которая не будет задействована в производстве, а будет сдаваться в аренду.

Два подхода к бюджетированию

Бюджетирование может происходить двумя принципиально разными способами:

- «Сверху вниз». Топ-менеджер определяет основные цели предприятия и прописывает задачи и финансовые лимиты для всех отделов. Затем черновой вариант бюджета спускается к руководителям отделов, они вносят в него правки, если по каким-то причинам не укладываются в лимит. Также в отделах разрабатываются более узкие операционные подбюджеты. Например, бюджет продаж и закупок, производства. Далее эти планы снова передаются руководителю компании. Он сводит все документы в консолидированный бюджет. Метод бюджетирования подходит для компаний с отлаженным производственным циклом и иерархической структурой.

- «Снизу вверх». Обратная ситуация: бюджеты составляются в отделах. Потом они передаются руководству, где утверждается в несколько подходов. Руководитель компании формирует сводные бюджеты. Метод подходит для компаний с гибкой системой управления: когда сотрудники имеют хорошую мотивацию, хотят принимать решения, а руководитель доверяет им. А еще, «снизу вверх» часто составляют бюджеты отдельных проектов. Особенно если они уникальные и требуют взгляда изнутри.

СК «Гранит» как раз остановилась на методе «снизу вверх». Все строительные проекты индивидуальные, поэтому расчеты производятся на основе сметы и архитектурного плана. Архитектор и главный инженер смотрят, какая техника задействована, и сколько стройматериалов нужно завести на площадку. Вся эта информация ложится в основу бюджетов производства и закупок. Потом этот план идет к руководителю на согласование.

Как провести бюджетирование за 6 шагов

Этап №1: Определить правила

Все должны придерживаться одинаковых принципов:

- единый формат отчетности и вносимых в нее данных;

- детализированная и полная информация обо всех доходах и расходах;

- расходование средств согласно их целевому назначению;

- реалистичность запланированных показателей.

Например, СК «Гранит» не выполняла правило о целевом назначении бюджетных средств. Деньги, которые компания получала в виде аванса от одного заказчика, могли идти на другой проект.

Этап №2: Определить стратегическую цель компании

Это основная цель, к которой будут стремиться все сотрудники. Обычно это увеличение продаж и прибыли, иногда выход из кризисной ситуации. Результатом должно быть количественное отличие текущих и запланированных финансовых показателей. Например, увеличение прибыли на 20%.

Также на этом этапе нужно определить состав сотрудников, которые будут отвечать за планирование и контроль показателей. Чаще всего это руководители отделов и финансовый директор. Если в компании нет такого специалиста, то ответственным за бюджетирование становится руководитель компании. В СК «Гранит» в круг сотрудников, ответственных за бюджетирование, входит руководитель, архитектор и главный инженер.

Этап №3: Разработать структуру бюджетов

Решите, какие виды вы будете использовать, и кто их будет составлять. Необязательно применять все возможные варианты планирования. Часто для составления консолидированного бюджета достаточно планов по продажам, производству и управленческим расходам, а также БДР и отчета ДДС. Определите, в каких числах и в какой форме будут собираться бюджеты.

Этап №4: Составить бюджеты

В зависимости от того, какой метод выбран, «сверху вниз» или «снизу вверх», нужно подготовить бюджеты. Их можно составлять с нуля или исходя из предыдущих отчетных периодов.

Бюджетирование с нуля чаще всего бывает у стартапов, когда еще нет более ранних отчетов. В таком случае особенное внимание нужно направить на расходы и стараться включать в план только самые необходимые из них.

При приростном бюджетировании планирование проводится на основе старых фактических результатов. Для этого берутся показатели предыдущих периодов. Их нужно откорректировать, в соответствии с новыми плановыми показателями.

СК «Гранит» выбрала приростное бюджетирование предприятия — пример:

- Расходы на доставку стройматериалов решено снизить на 80%. Для этого издержки включаются в стоимость оказания услуг.

- Затраты на использование строительной техники нужно снизить на 20%. В этом поможет долгосрочный контракт с компанией, которая сдает в аренду спецтехнику.

- Продажи решено увеличить на 15%. В плане стоит расширение ассортимента услуг. Предполагается, что средний чек будет расти за счет укладки тротуарной плитки и озеленения участков.

- Чистую прибыль нужно увеличить на 10%. Для этого повысили наценку на услуги компании.

Остальные расходы компании остаются на прежнем уровне. В бюджете не меняется зарплата сотрудников, стоимость аренды и обслуживания офиса.

Этап №5: Свести консолидированный бюджет

После составления подбюджетов требуется их обсуждение и утверждение. Может быть несколько согласований и правок, пока все сотрудники, которые участвуют в обсуждении бюджета, не найдут оптимальные показатели. Затем планы сводятся в консолидированный бюджет и передаются подразделениям для выполнения.

Этап №6: Контролировать фактические показатели

Не стоит ограничивать бюджетирование составлением планов. С бюджетом нужно работать на протяжении всего периода. Что можно делать:

- собирать ежеквартальные отчеты и сравнивать показатели с планом;

- искать отклонения и их причины;

- вносить корректировки в готовые бюджеты, если для этого есть основания;

- в конце отчетного периода подводить итоги — чего добились, а что не смогли выполнить, почему.

Если есть отклонения, их обязательно нужно объяснить. Причины расхождений учитывают при составлении следующих бюджетов.

Аспро.Финансы – инструмент для бюджетирования в компании

Аспро.Финансы — сервис для ведения финансового учета организации. В нем удобно следить за фактическими показателями в реальном времени и заниматься планированием бюджета.

Предприниматели могут воспользоваться инструментами:

- Бюджет доходов и расходов. Для составления БДР заполните статьи планируемых поступлений и издержек. Фактические данные будут автоматически добавляться в систему, чтобы вы могли сравнивать показатели с планом.

- Бюджет движения денежных средств. Создайте график того, как будут поступать и расходоваться деньги, чтобы не попасть в кассовый разрыв. Разведите денежные потоки организации по разным проектам и следите за отклонениями от плана, чтобы вовремя внести корректировки.

- Платежный календарь. Вносите информацию о поступлениях и списаниях в календарь, чтобы предупреждать дефицит денег в кассе. Планируйте затраты исходя из остатка на счету.

- Отчет о прибыли и убытках. Система автоматически генерирует отчет и включет в его финансовые показатели компании. По ОПиУ можно следить за выполнением плана, а также оценивать рентабельность каждого направления деятельности, искать способы снижения издержек. Также ОПиУ нужен для составления бюджета на следующие периоды.

Также в Аспро.Финансы есть возможность разделять финансовые потоки по разным проектам, что важно для строительной компании «Гранит». Внедрив сервис, руководитель смог заниматься бюджетированием, наглядно следить за изменениями финансовых показателей и оценивать рентабельность каждого отдельного проекта.

Бюджетирование приносит порядок и целеполагание в финансовый учет компании. Разработка операционных бюджетов помогает оценить затраты на каждый бизнес-процесс и отдел компании. А составление финансового и сводного бюджета — посмотреть на материальное состояние предприятия целиком.