Когда работаешь с иностранной валютой — покупаешь товар за границей, получаешь оплату от зарубежных клиентов или просто хранишь деньги в долларах — всегда есть риск потерять из-за колебаний стоимости валюты. Сегодня стоимость валюты одна, завтра — совсем другая. В итоге можно недополучить прибыль или даже уйти в минус. Чтобы этого не случилось, важно понимать, какие бывают валютные риски и как с ними справляться.

Что такое валютные риски и почему они возникают?

Этот тип риска возникает как у юридических, так и у физических лиц в процессе международных расчетов, инвестиций, хранения активов или ведения внешнеэкономической деятельности. В современном мире, где границы между рынками практически стерлись, управление валютными рисками становится ключевой задачей для любой компании, работающей с зарубежными партнерами.

Определение валютного риска

Что такое валютный риск? Валютный риск — это риск финансовых потерь, возникающий из-за колебаний валютной стоимости.

Это потенциальная угроза финансовой устойчивости, связанная с колебаниями обменного курса. Например, если компания планирует покупку оборудования за доллары, а расчеты будут в рублях, рост курса доллара может привести к увеличению затрат и снижению прибыли.

Валютный риск связан с тем, что итоговая стоимость товара, контракта или инвестиции может существенно измениться даже за короткий период. Чем выше объем валютных операций, тем выше риск и потребность в его контроле.

Основные причины колебаний курсов валют

Стоимость любой валюты — это не просто число, которое показывает обменник. За этим значением стоят десятки экономических и политических процессов. Иногда он меняется плавно, иногда — скачет резко. Чтобы понимать, откуда берутся эти изменения и как они влияют на бизнес или личные финансы, нужно разобраться в основных причинах. Ниже рассмотрим, какие факторы влияют на курс и почему его так сложно предсказать.

Влияние макроэкономических факторов (инфляция, ставки ЦБ)

Курс валюты зависит от состояния экономики. Вот ключевые макроэкономические факторы:

-

Инфляция. Чем выше инфляция, тем слабее валюта — ее покупательная способность падает.

-

Процентные ставки. Повышение ставки Центробанком делает валюту привлекательнее для инвесторов.

-

Рост ВВП. Сильная экономика дает больше доверия к валюте.

-

Госдолг. Высокий внешний долг может ослабить валюту, особенно если инвесторы боятся дефолта.

Эти факторы работают в системе: например, если инфляция растет, ЦБ может поднять ставку, а это, в свою очередь, повлияет на курс.

Внешние и поведенческие факторы

Кроме макроэкономики, есть и другие причины, из-за которых курс может резко измениться:

-

Политическая нестабильность. Санкции, конфликты, смена власти — все это заставляет инвесторов уходить из валюты.

-

Изменения на сырьевых рынках. Для стран-экспортеров (например, Россия, Саудовская Аравия) цена на нефть влияет на валюту напрямую.

-

Спрос и предложение на рынке. Чем выше спрос на валюту (например, в сезон отпусков или закупок), тем выше ее курс.

-

Рынок ожидает событий. Иногда валютные значения колеблются просто из-за слухов, отчетов аналитиков или новостей — это называют спекулятивным влиянием.

-

Резервы и действия центробанков. Покупка или продажа валюты в большом объеме может «перекосить» рынок.

Факторы валютного риска носят как внутренний, так и внешний характер, и требуют комплексного анализа при заключении каждой сделки.

Виды валютных рисков

Понимание того, какие существуют виды валютных рисков, помогает выработать подходящие стратегии для защиты капитала. Ниже представлена краткая классификация валютных рисков.

Трансляционный (балансовый) риск

Этот валютный риск возникает при необходимости пересчета иностранных активов или обязательств в национальную валюту. Например, если компания владеет дочерним предприятием за границей, его отчетность в долларах повлияет на общую финансовую картину при изменении курса.

Экономический риск для бизнеса

В этом случае валютный риск связан с будущими денежными потоками. Например, конкурент из другой страны может получить преимущество из-за выгодного курса, что отразится на продажах и прибыли вашей компании.

Операционные риски в международных сделках

Этот вид риска проявляется в повседневной работе: при расчетах с поставщиками, покупателями, аренде за границей. Часто компании теряют деньги просто из-за разницы курса между моментом заключения и моментом оплаты.

Методы управления валютными рисками

Теперь рассмотрим, какие методы управления валютными рисками наиболее эффективны в 2025 году. Подход зависит от размера бизнеса, структуры операций и доступных инструментов.

Хеджирование как основной инструмент

Когда бизнес работает с иностранной валютой, полностью избежать риска почти невозможно. Но его можно сильно сократить — с помощью хеджирования. Это слово может звучать сложно, но суть простая: хеджирование — это заранее продуманная защита от потерь из-за изменения курса.

Если вы заранее знаете, что в будущем придется платить или получать деньги в другой валюте, можно использовать специальные финансовые инструменты, которые «зафиксируют» курс или компенсируют разницу. Тогда даже если курс неожиданно прыгнет — вы останетесь в плюсе или, как минимум, не потеряете.

Например:

-

Вы — импортер и закупаете товар в долларах. Сейчас доллар стоит 90 рублей, а через месяц может стать 95. Чтобы не переплачивать, вы заключаете контракт, по которому покупаете доллары через месяц все по тем же 90 рублям. Это и есть хеджирование через форвард.

-

Или вы — экспортер, получаете выручку в евро. Если курс упадет, вы получите меньше прибыли. Чтобы подстраховаться, вы покупаете опцион, который даст вам право обменять евро по выгодному курсу, даже если рыночный окажется хуже.

Форвардные контракты

Форвард — это индивидуальный договор с банком или финансовой организацией, который позволяет заранее зафиксировать курс валюты на определенную дату в будущем. Это один из самых популярных и доступных способов хеджирования. Подходит тем, кто знает точные сроки и объемы платежей.

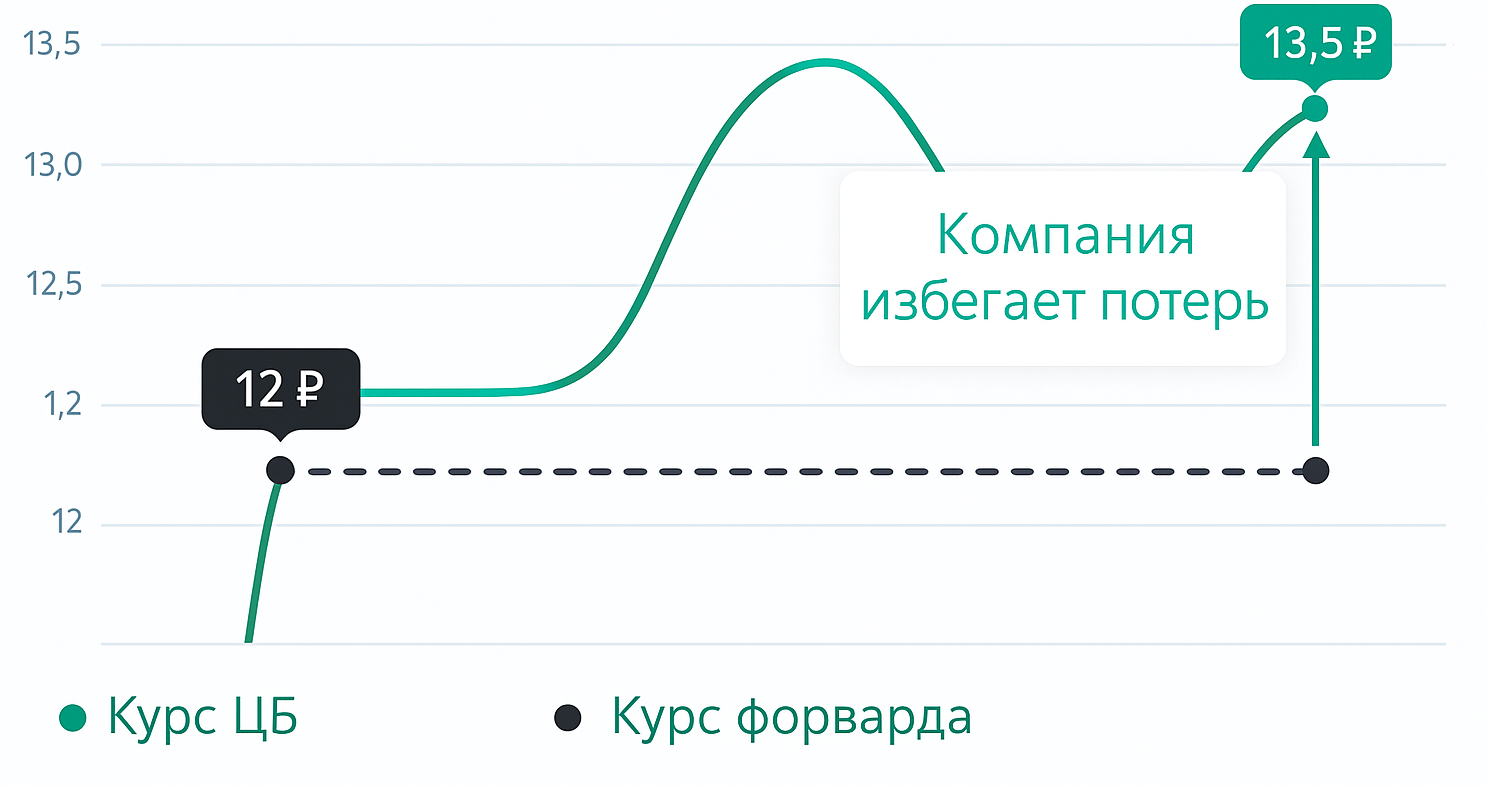

Пример: компания закупает товары в Китае, расчет по контракту должен пройти через 3 месяца. Сейчас курс юаня — 12 рублей. Чтобы избежать ситуации, при которой юань подорожает, компания заключает с банком форвардный контракт на покупку по текущей стоимости. Даже если через 3 месяца юань вырастет до 13,5 рублей — компания купит его по зафиксированным 12 рублям и избежит потерь.

Как может сработать форвард

Опционы и фьючерсы

Опционы и фьючерсы — это биржевые инструменты, которые помогают застраховаться от скачков валютного курса. Оба используются для хеджирования, но работают по-разному.

Фьючерс — это обязательство. Покупатель и продавец заранее договариваются о курсе, сумме и дате. Когда наступает день расчета, сделка должна быть исполнена — вне зависимости от того, выгодно это или нет. Фьючерсы активно используются крупными компаниями и требуют навыков работы с биржей, а также внесения залога (маржи).

Опцион — это право, но не обязанность. Покупатель опциона может, но не обязан, совершить сделку по заранее оговоренному курсу. Если обменный показатель стал невыгодным — опцион можно не использовать. Это делает инструмент более гибким, но и чуть дороже.

Пример для сравнения. У вас ожидается выручка в долларах через два месяца.

-

С фьючерсом: вы обязаны продать доллары по курсу 90, даже если он подскочит до 95 — вы не можете отказаться.

-

С опционом: вы платите за возможность продать доллары по курсу 90. Если курс вырос — просто не используете опцион и продаете по 95.

Что выбрать:

-

Фьючерсы — если вы уверены в сроках и хотите четко зафиксировать курс.

-

Опционы — если хотите подстраховаться, но сохранить гибкость на случай выгодного изменения курса.

Оба инструмента больше подходят среднему и крупному бизнесу, особенно если суммы значительные и есть доступ к биржевым площадкам.

Страхование через валютные оговорки

Когда компания не может использовать сложные инструменты хеджирования — на помощь приходят валютные оговорки. Это условия, которые прописываются в договоре с контрагентом и защищают от резких колебаний курса.

Как это работает: если курс меняется слишком сильно (например, более чем на 5–10%), стороны пересматривают цену сделки. Это позволяет избежать ситуации, когда одна сторона несет все валютные потери и риски, а вторая ничего не теряет.

Пример. Российская компания заключает контракт с поставщиком из Европы. В договоре прописано: если курс евро меняется больше чем на 7% от текущего, цена пересматривается. Через два месяца евро дорожает на 10%, и поставщик пересчитывает цену, чтобы компенсировать рост курса. Это — валютная оговорка в действии.

Преимущества валютных оговорок:

-

не требуют сложных финансовых инструментов;

-

работают даже при небольших объемах;

-

подходят для малого и среднего бизнеса;

-

легко согласовываются на этапе переговоров.

Важно: валютные оговорки работают только в том случае, если обе стороны договорились заранее и четко зафиксировали условия в контракте. Лучше всего работает в секторе «бизнес для бизнеса» и при регулярных поставках.

Диверсификация валютных резервов

Один из самых простых и разумных способов защиты от валютных рисков и управления валютной уязвимостью — это не складывать все яйца в одну корзину. Именно этим и является диверсификация валютных резервов.

Если вся подушка безопасности компании хранится, например, в долларах, любое падение доллара может привести к убыткам. А вот если резервы распределены между несколькими валютами — риски распределяются, и потери одной валюты могут быть компенсированы ростом другой.

Пример. Компания держит резервы:

-

40% в долларах;

-

30% в евро;

-

20% в юанях;

-

10% — в рублях.

В случае падения доллара, возможно, вырастет евро или юань — и общий баланс останется стабильным.

Что важно при диверсификации:

-

выбирать стабильные и ликвидные валюты (доллар, евро, франк, юань);

-

учитывать сезонные риски и колебания рынков;

-

периодически пересматривать структуру — в зависимости от глобальной ситуации.

Кому подходит: практически всем — от ИП и малого бизнеса до крупных корпораций и инвесторов. Особенно актуально для тех, кто хранит валюту на счетах, ведет расчеты с зарубежными клиентами или работает на экспорт.

Сравнение методов управления валютными рисками

На практике компании используют разные подходы к защите от колебаний курсов — от строгих инструментов с фиксированным результатом до гибких и переговорных решений. Чтобы понять, какой из них подойдет именно вашему бизнесу, важно учитывать: объемы операций, валюту расчетов, доступ к финансовым продуктам и отношение к риску.

Ниже — таблица с кратким сравнением основных методов: что они дают, когда применяются и кому подходят.

|

Метод |

Что делает |

Когда применять |

Подходит для |

|

Форвардный контракт |

Фиксирует курс на будущее |

Когда известны дата и сумма платежа |

Тем, кому важна предсказуемость расходов или доходов, даже если это ограничивает потенциальную выгоду |

|

Опцион |

Дает право зафиксировать курс, но без обязательства |

Когда важна гибкость и защита от падения курса |

Тем, кто хочет защититься, но не отказываться от выгоды, если курс пойдет в нужную сторону. |

|

Валютная оговорка |

Пересматривает цену сделки при резком изменении курса |

Когда нет возможности использовать хеджирование |

Компании, работающие с юридическими лицами по договорам |

|

Диверсификация валют |

Распределяет резервы между валютами, снижая зависимость от одной |

Когда нужно защитить сбережения или оборотные средства |

Компаниям, которые хранят резервы или получают доходы в нескольких валютах. |

Как видно, универсального инструмента нет — каждый метод решает свою задачу.

Если бизнесу важна стабильность, подойдет форвард. Если гибкость — опцион. Если нет доступа к сложным продуктам — можно договориться через валютную оговорку. А если вы просто хотите снизить зависимость от одной валюты — поможет диверсификация резервов.

Главное — понимать, что именно вы хотите контролировать: курс, доход, расходы или риски в целом. Тогда и выбор инструмента будет не формальностью, а частью грамотного финансового управления.

Как вести учет валюты в управленческом учете и работать с курсовой разницей

Когда у бизнеса появляются операции в разных валютах — закупки, выручка, остатки на валютных счетах — возникает важный вопрос: как это все учитывать, чтобы понимать реальную картину по прибыли и деньгам?

Важно учитывать не только фактические поступления и списания, но и курсовую разницу — то есть разницу между суммой в валюте на момент операции и ее эквивалентом в рублях. Именно курсовая разница может внезапно «съесть» прибыль, особенно при скачках валют.

Когда валютный учет действительно важен для бизнеса

Как только появляются операции в долларах, евро, юанях или другой валюте, становится важно отслеживать, как меняется реальная стоимость денег и сделок.

Вот ситуации, в которых валютный учет помогает навести порядок и избежать потерь:

-

Закупаете товары или услуги за границей. Цена поставки может меняться из-за курса — и это влияет на себестоимость.

-

Продаете клиентам за валюту. Реальный доход в рублях зависит от курса на день оплаты.

-

Держите деньги на валютных счетах. Остатки в долларах или евро в рублях «плавают» — важно это видеть.

-

Инвестируете или берете займы в валюте. Курс влияет на обязательства и выплаты.

-

Сравниваете выручку и расходы, а они в разных валютах. Без учета валютной динамики можно принять неверное решение.

Пример: вы получаете оплату от клиента в долларах, а аренду и зарплату платите в рублях. Если курс сильно упал, выручка в рублях уменьшилась, хотя в долларах все стабильно. Без валютного учета эта разница может остаться незаметной.

Как с валютой работает Аспро.Финансы

Мы не можем защитить от валютных колебаний и связанных рисков — но можем помочь навести порядок в учете валюты и разницы. В Аспро.Финансы есть все нужные инструменты для этого:

-

Мультивалютный учет. Работайте с любой валютой: доллар, евро, юань и другие. Задавайте курсы вручную или подгружайте автоматически. В отчетах видны суммы как в валюте операции, так и в рублях — для удобства анализа.

-

Автоматический расчет курсовой разницы. При каждом поступлении или списании система рассчитывает разницу между курсами и фиксирует это как отдельную операцию. Вы сразу видите, где потеряли или заработали на курсе.

-

Управленческий отчет по валюте. В разделе «Деньги» можно отслеживать валютные счета и остатки по ним. А в отчетах ДДС и ПиУ видно влияние курса на результат.

Такая система особенно полезна, если у вас часть доходов, расходов или резервов хранится в иностранной валюте, а управленческие решения нужно принимать в рублях. Аспро.Финансы показывает реальную картину — в моменте, по сделкам, по итогам месяца или года.

Для кого это важно:

-

Компании с внешнеэкономической деятельностью (импорт, экспорт);

-

Бизнесы, которые принимают оплату от клиентов в валюте;

-

Все, кто хранит часть резервов на валютных счетах;

-

Руководители, которые хотят видеть реальную картину в рублях или другой единой.

Да, полностью избежать валютных рисков нельзя. Но учет этих рисков — это уже половина контроля. Аспро.Финансы не подскажет, когда доллар вырастет, но точно покажет, как это повлияло на деньги и прибыль, и даст нужные цифры для принятия решений.