УПД — это бухгалтерский документ, который помогает проще вести учет и отчитываться перед налоговой. Он нужен для подтверждения выполнения работ и расчета НДС.

В статье расскажем:

- что такое УПД в документах;

- какие форматы он заменяет;

- какие статусы документа существуют;

- какие реквизиты входят в УПД: как выглядит документ;

- когда актуален УПД, а когда нет.

Универсальный передаточный документ УПД: это что такое

До 2013 года бухгалтер мог подтверждать расходы компании и принимать НДС к вычету по разным первичным документам. К примеру, для оборота материальных ценностей нужна была товарная накладная, для подтверждения работ — акт, а для вычета налога — счет-фактура. Это достаточно трудоемко: для каждой операции — разный документ.

Поэтому письмом ФНС от 2013 года налоговая утвердила новый бланк, который объединяет эти первичные документы, — УПД.

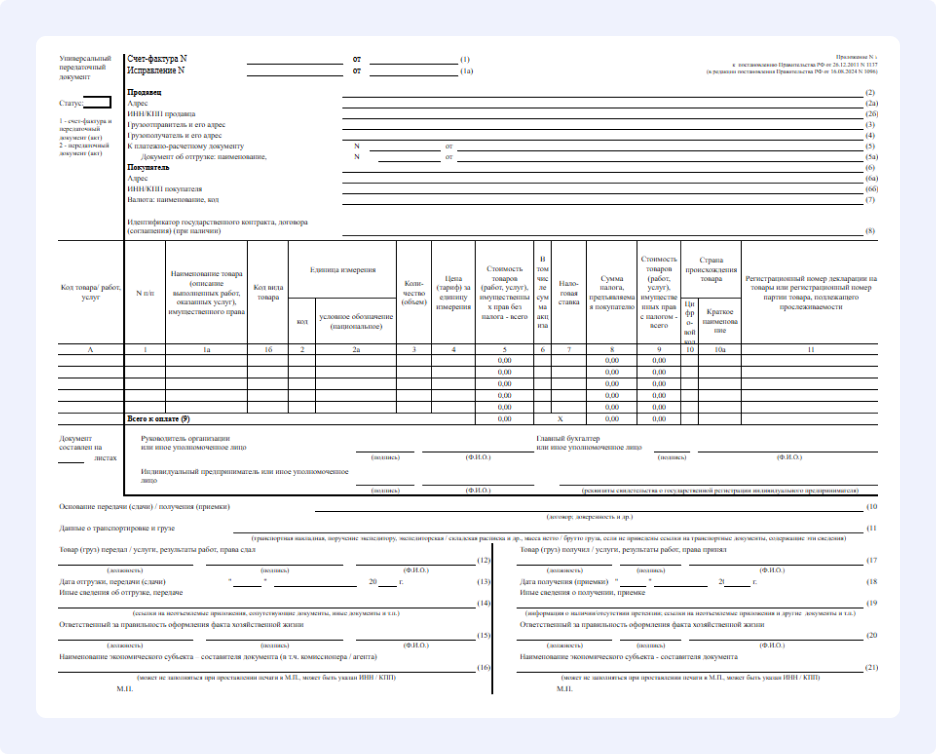

Образец того, как выглядит УПД универсальный передаточный документ, в 2025 году:

Получить бесплатный шаблон документа

Переход на эту форму помог компаниям:

- упростить документооборот, в том числе электронный;

- сократить время, которое нужно бухгалтерам для обработки документации;

- заменить несколько первичных документов одним;

Несмотря на преимущества, многие предприниматели до сих пор с опаской относятся к УПД. Он кажется сложным, непривычным, требует внимания к деталям. Но на практике введение документа оказывается не таким уж трудным.

В Аспро Мы начали использовать документ сразу после перехода на НДС. Да, УПД гораздо сложнее заполнять, чем привычный акт или накладную. Но сложности возникают лишь на старте. Мы сели, разобрались в требованиях законодательства и выстроили процесс работы с документом. Дальше уже трудностей не возникало.

Теперь объясним, что такое УПД в бухгалтерии простыми словами. За основу берем Письмо ФНС России от 21.10.2013 №ММВ-20-3/96 и официальную информацию с сайта ФНС.

УПД — универсальный передаточный документ — это многофункциональный бланк для учета НДС, реализации товаров и услуг.

Особенности:

- Можно не использовать УПД, а вести бухучет с другими первичными документами.

- Нет единой формы документа. ФНС дает только рекомендации и образец бланка.

- Налоговая принимает электронные УПД. Их можно передать в ФНС, если вы подключены к сервису ЭДО.

Применение УПД: для чего нужен универсальный передаточный документ и что он заменяет

Основная цель УПД — сделать документооборот проще: легче работать с 1 бланком, чем с 2-3 бумагами.

УПД: что включает в себя

Бланк может объединить:

- Счет-фактуру.

- Товарную накладную.

- Накладную на материалы М-15.

- Акт приема-сдачи работ.

- Акт передачи основных средств ОС-1.

УПД: для чего нужен

С ним предприниматели:

- отчитываются перед налоговой и подтверждают право на вычет НДС;

- подтверждают факт совершения сделки — поставку товара, выполнение работы, оказание услуги;

- ведут учет материальных ценностей компании;

- фиксируют и подтверждают расходы для бухгалтерского и налогового учета.

Если товары или услуги не облагаются налогом на добавленную стоимость, то есть счет-фактура не нужен, УПД все равно подойдет. Он будет не объединять несколько бланков, а просто заменять акт или товарную накладную.

Чем отличаются УПД и акт

Акт и УПД — первичные документы. Они подтверждают факт хозяйственной жизни компании. Это основа для ведения бухучета и выставления счета на оплату контрагенту.

Основные отличия:

- УПД может не только зафиксировать факт выполнения сделки, но и стать основанием для расчета налога.

- УПД может распространяться одновременно на товары и услуги. В то время как акты создаются отдельно для работ, а товарные накладные — для материальных ценностей.

В остальном документы могут содержать одинаковую информацию. Вместо акта можно выставить УПД, а наоборот — не всегда.

Можно использовать разные виды первичных документов, но менять их в течение года не допускается. Выбор формы — это часть учетной политики компании, которую предприниматели составляют на весь налоговый период.

Если компания работает без НДС, для оказания услуг можно оформить акт, для продажи товаров — использовать товарную накладную. Но как только появляется обязанность начислять НДС, переходим на УПД. И в течение года обратно не возвращаемся: форма документации должна быть единой.

УПД: виды и статусы документа

УПД подходит для бумажного и электронного документооборота. Если вы привыкли печатать бланки и заполнять вручную, документ подойдет. К примеру, сотрудник отправляется на ремонт бытовой техники и не знает предстоящий объем работ. Он может отремонтировать прибор, а уже после — заполнить УПД и отразить в нем оказанные услуги.

Если вы используете систему ЭДО, можно визировать документ электронной подписью и отправлять его контрагенту по почте.

В зависимости от вида деятельности компании, бланк может иметь 2 статуса — ключевых реквизита документа:

- Статус 1. Для товаров и услуг, которые облагаются НДС. Налог на добавленную стоимость платят ИП и ООО на ОСН, а также все предприниматели на упрощенке, если их годовой доход выше 60 000 000 ₽. Но даже если бизнес применяет нулевой сбор, нужно использовать 1 статус. В бланке прописаны суммы с НДС и без, а также процентная ставка налога, например, 0, 5, 7, 10 или 20%. Фактически 1 статус УПД — это в бухгалтерии бланк, который объединяет первичную документацию со счетом-фактурой.

- Статус 2. Для операций, которые не облагаются налогом н добавленную стоимость. Обычно такой УПД заполняют ИП на патенте или УСН, если годовой оборот менее 60 000 000 ₽. В бланке нет полей про налог. А в бухгалтерии обычно такой УПД — это акт + накладная, то есть их объединенный аналог.

Что входит в УПД: структура и обязательные реквизиты

Бланк имеет много строк, но не всегда их нужно заполнять. К примеру, при использовании УПД вместо акта выполнения работ можно игнорировать строки, которые связаны с налогом на добавленную стоимость. Рассмотрим основные части документа.

Из чего состоит УПД:

- Статус 1 или 2.

- Номер. Его определяют по порядку счет-фактур, актов или накладных.

- Реквизиты сторон сделки.

- Сведения об отправителе и получателе груза, если УПД заменяет товарную накладную.

- Валюта, в которой заключена сделка.

- Ставка НДС и сумма налога.

- Перечень товаров или услуг с их стоимостью.

- Даты и подписи сторон.

При составлении документа особое внимание стоит уделять подписям. В УПД их немало, и легко что-то упустить. Избежать ошибок можно только с помощью четкого внутреннего контроля и регулярного обучения сотрудников.

Инструменты для создания бланка

Иногда компании ведут финансовую отчетность вручную. В таком случае можно подготовить в Word шаблон, распечатать его и заполнять от руки.

Особенности ручного оформления УПД:

- трудозатратно заполнять все строки;

- легко ошибиться;

- расчеты приходится делать самостоятельно;

- если нужно 2 экземпляра — каждый нужно заполнять отдельно или делать копию;

- подходит для бумажного документооборота и хранения в печатном виде.

Чтобы не допускать ошибок и ускорить процесс, можно использовать готовые шаблоны и системы для автоматизации. Самый простой способ облегчить заполнение документа — Excel или таблицы Google. Они помогают:

- рассчитывать сумму оказанных услуг или товаров, вычитать НДС;

- заполнять документ для ЭДО, отправлять файл по электронной почте;

- копировать из договоров данные контрагентов, чтобы не допустить ошибки.

Но заполнять и проверять все строки в таблице все же приходится вручную.

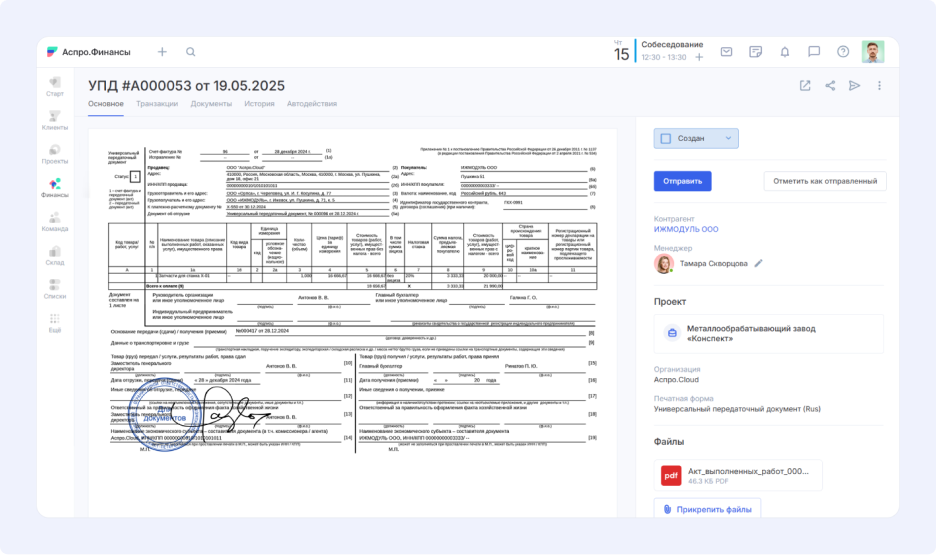

Больше автоматизации — с сервисом Аспро.Финансы. В нем можно:

- Сделать шаблон УПД и заполнить его в несколько кликов. Нужно выбрать контрагента и товары или услуги, которые входят в сделку. Сервис сам заполнит все реквизиты и посчитает итоговую сумму, в том числе учтет НДС, если вы укажете 1 статус УПД.

- Выгрузить файл в формате XML. Этого требует ФНС при электронном документообороте.

- Отправить документ контрагенту на почту прямо через систему.

- Отслеживать статусы всех УПД: сформирован, подписан, отправлен. Все документы хранятся в системе в одном списке с удобной фильтрацией по контрагенту, дате или счету.

- Задать условия, чтобы система взяла на себя часть рутинной работы. Например, отправляла информацию по документу главному бухгалтеру.

Когда можно использовать универсальный документ, а когда — нет

У УПД большой спектр возможностей. Его можно применять практически всегда, когда нужно переместить товары внутри компании, передать их покупателю или подтвердить факт оказания услуг.

Посмотрим на примере. Завод вторпереработки закупает макулатуру у пункта приема вторсырья. Потом завод продает туалетную бумагу и картон оптовым покупателям — бытовому и строительному магазинам. Кто и кому передает документ в таком случае:

УПД не подходит, если:

- Вы работаете по предоплате. По определению УПД — передаточный документ, то есть его можно выписать только по факту реализации, а не заранее. Если вы получили предоплату, но еще не выполнили обязательства, нужно оформить авансовый счет-фактуру.

- Вы продаете алкоголь. Чтобы перевозить спиртосодержащую продукцию, нужна товарно-транспортная накладная.

- Вы экспортируете товары за границу. Список документов зависит от страны-получателя и типа продукции, но УПД для этого не подходит.

Подводим итог

УПД — удобный инструмент, который упрощает документооборот. Его основное преимущество я вижу в том, что сильно сокращается количество бумаги. Если вы до сих пор скептически настроены к этой форме, стоит помнить: рынок движется в сторону универсальных форм. Классические акты и накладные постепенно отходят на второй план. И на это мы уже повлиять никак не можем.