ИП Королев платит налоги. Только, по данным налоговой инспекции, его взносы несоразмерно малы относительно получаемой прибыли. Это повод, чтобы выехать с проверкой к предпринимателю и посмотреть, честно ли он ведет свой бизнес. Как ФНС узнала, что ИП делает недостаточно отчислений? Ответ простой: по коэффициенту налоговой нагрузки.

В статье расскажем, что это такое и какой показатель можно считать нормальным. Какие безопасные значения должны быть, чтобы налоговая не приезжала с проверками, а банки не блокировали сомнительные денежные операции.

Что такое налоговая нагрузка

Бизнес, вне зависимости от его формы организации, облагается налогами. Их количество обязательно нужно учитывать при расчете прибыли и определении общей эффективности компании. Если организация отдает основную часть своих доходов государству, то говорить о высокой рентабельности предприятия сложно. А если на налоги приходится слишком маленькая доля от выручки, то деятельность компании вызывает сомнения — все ли операции проводятся честным путем? Чтобы не гадать и не задавать лишних вопросов, экономисты рассчитывают коэффициент налоговой нагрузки. Особенность этого финансового показателя в том, что в зависимости от инстанции, которая его проверяет, он имеет несколько трактовок и, соответственно, способов расчета.

Налоговая нагрузка — это доля выручки предприятия, которая отчисляется на уплату налогов.

Проиллюстрируем на примере: ООО «Пегас» в 2023 году имеет доход 5 000 000 ₽. Из этой суммы на налоги ушел 1 000 000 ₽. Таким образом, налоговая нагрузка составляет одну пятую от всех доходов предприятия. В процентном соотношении это 20%.

Показатель можно рассчитывать индивидуально для одного вида налогов, например, на прибыль, или для всех отчислений организации. Он может показать эффективность управления компании, если сравнить его со средним отраслевым коэффициентом.

Налоговая нагрузка (НН) может выражаться в денежных единицах или в процентном соотношении. В зависимости от этого различают абсолютную и относительную НН.

Абсолютная налоговая нагрузка

Если сложить все выплаты, которые делает предприятие за отчетный период, можно получить всю сумму налогов. Это и будет абсолютная нагрузка. Она выражается в рублях.

Для налоговой инспекции денежный эквивалент НН не важен. По большому счету, ФНС все равно, сколько платит компания в год — несколько тысяч или миллионов рублей. Намного значимее то, как эта сумма коррелируется с доходами предприятия.

А для самого предпринимателя абсолютная НН важна, когда нужно принять какое-либо решение. Например, сформировать бизнес-план, рассчитать бюджет, спланировать движение денежных средств или определить рентабельность бизнеса.

Относительная налоговая нагрузка

Для налоговой службы и банков важнее показатель в процентах. Чтобы его получить, нужно разделить всю сумму налогов на доходы предприятия и умножить на 100%. Относительная НН отображает то, насколько честно и эффективно работает предприятие. Именно про нее дальше пойдет речь в статье.

Зачем нужен расчет налоговой нагрузки организации

Возникает вопрос: если организация работает честно и отчисляет налоги, зачем определять НН? Для этого есть несколько причин:

- обезопасить себя от лишних проверок со стороны ФНС;

- поддерживать прозрачные отношения с банком, в котором открыт расчетный счет;

- выбрать самый выгодный вариант налогообложения;

- пересмотреть структуру расходов и доходов.

Рассмотрим, зачем нужна налоговая нагрузка со стороны разных заинтересованных лиц.

С точки зрения налоговой инспекции

ФНС следит за легальностью ведения бизнеса. Федеральная служба ищет компании, которые нарушают закон. Самое частое правонарушение — неуплата налоговых взносов. За это предусмотрена административная и уголовная ответственность вплоть до лишения свободы. Поэтому предприниматели сами заинтересованы убедить ФНС в добросовестном ведении бизнеса: это помогает защититься от внеочередных проверок ФНС.

Для анализа компании федеральная служба оценивает относительную НН и сравнивают ее со средними коэффициентами по отрасли. В России для кодов ОКВЭД-2, то есть для всех видов предпринимательской деятельности, существуют свои нормативы. Их также называют безопасными коэффициентами.Посмотреть эти значения можно на официальном сайте ФНС.

Конечно, добиться ровного попадания в безопасное значение по отрасли сложно. Поэтому допустимо отклонение на 2-3 процента в одну из сторон. Но если бизнес значительно отступает от оптимальной налоговой нагрузки в процентах от оборота, у ФНС могут появиться подозрения:

- При заметно низкой НН федеральная служба может обвинить в намеренном сокрытии доходов или занижении налоговой базы.

- При слишком высоких значениях — в недостоверных расчетах, неправильном ведении бухучета.

Бывает и так, что деятельность компании уникальная. Если такой сферы нет в списке, который предлагает налоговая служба, нужно смотреть на средний коэффициент по России. Например, в 2023 году он составил 13%. Хотя, конечно, отклонения значительные — от 3,3% для предприятий, которые занимаются газообразным топливом, до 52,4% в сфере добычи нефти, газа и угля.

С точки зрения банков

Если клиент финансовой организации нарушает налоговое законодательство, это может коснуться и самого банка. Кредиторы стараются самостоятельно выявить нарушителей и прекратить сотрудничество. В соответствии с Федеральным законом №115-ФЗ, банки стараются предотвратить незаконное отмывание доходов. Что это значит для организации? Если НН ниже 0,9%, то деятельность компании может быть рассмотрена как нелегальная.

Что может предпринять банк против предпринимателей со слишком низким значением НН:

- заморозить расчетный счет, то есть организация не сможет получать и совершать переводы вплоть до разблокировки;

- потребовать доказательств законного ведения бизнеса;

- отказать в кредите или другой услуге.

Если предприниматель попадет в такую ситуацию, ему понадобится собирать документы, чтобы банк смог провести проверку. Как минимум — на это уходит время, которое можно было бы потратить с пользой для бизнеса. Как максимум — банк выявит нарушения и откажет в обслуживании. В любом случае это достаточно большой удар по компании, которая будет вынуждена приостановить свою деятельность.

Доказательная база в таких случаях не регламентирована. Что это значит: банк может запросить совершенно разные подтверждения законности ведения бизнеса, заранее подготовиться к такой ситуации не получится. Например, можно принести справку из налоговой, договоры оказания услуг, чеки, трудовые книжки сотрудников — в общем, все, что может доказать реальный факт ведения деятельности. Но даже после проверки банк может отказать в кредитовании или других услугах клиенту с низкой налоговой нагрузкой.

Верхнего потолка, кстати, со стороны банков нет. Если ФНС интересуют слишком высокие показатели, то финансовая организация на это, скорее всего, не обратит внимание.

С точки зрения предпринимателя

Бизнес контролирует показатель относительной нагрузки для отчетности перед налоговой и банками. Но на этом интерес предпринимателя не ограничивается: ему важно знать значение и для управления компанией.

Слишком высокий коэффициент НН может говорить о неправильно выбранной схеме налогообложения. Можно рассчитать нагрузку при разных видах налогового режима и выбрать самый выгодный. Например, можно перейти с ОСНО на УСН, если это позволяет сфера деятельности.

Также можно пересмотреть финансовую политику компании и снизить нагрузку, то есть увеличить чистую прибыль. Законные способы уменьшения НН вы найдете в конце статьи.

Как посчитать налоговую нагрузку

Чтобы сравнить показатели компании с безопасными коэффициентами, нужно определить относительную совокупную налоговую нагрузку — формула расчета:

Для вычислений берутся все налоги, включая НДФЛ. Отчисления в страховой и пенсионный фонды в формулу не входят. Под выручкой понимаются все реализационные и внереализационные доходы компании без НДС и акцизов. То есть в общую формулу не идут косвенные налоги, которые включены в стоимость продукции и оплачиваются покупателем — это правило прописано в п. 1 ст. 248 НК.

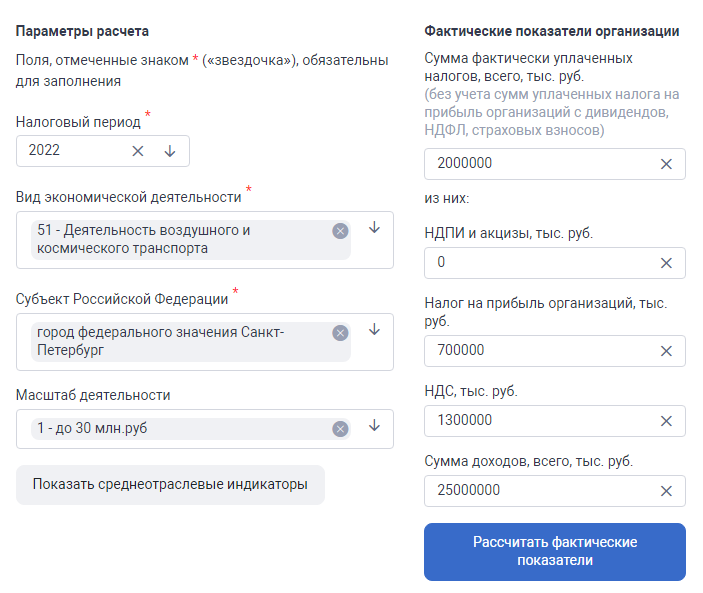

Пример расчета налоговой нагрузки: Компания «Грифон» занимается воздушными грузоперевозками в Санкт-Петербурге. По ОКВЭД-2 деятельность попадает под код 51.21. Годовой доход организации — 25 000 000 ₽, из них на уплату всех налогов уходит 2 000 000 ₽. Узнаем уровень налоговой нагрузки — формула:

Согласно безопасным коэффициентам, деятельность в сфере транспортировки и хранения грузов имеет среднюю налоговую нагрузку 7%. У «Грифона» значение превышает норму только на 1%. Значит, компании не нужно опасаться внеочередных выездных проверок от налоговой службы.

Чтобы самостоятельно не рассчитывать показатель и не сверяться со сводными таблицами по России, можно использовать встроенный калькулятор на сайте ФНС. При введении данных он показывает среднеотраслевые значения по субъекту РФ, а также рассчитывает фактические показатели.

Калькулятор налоговой нагрузки на сайте ФНС

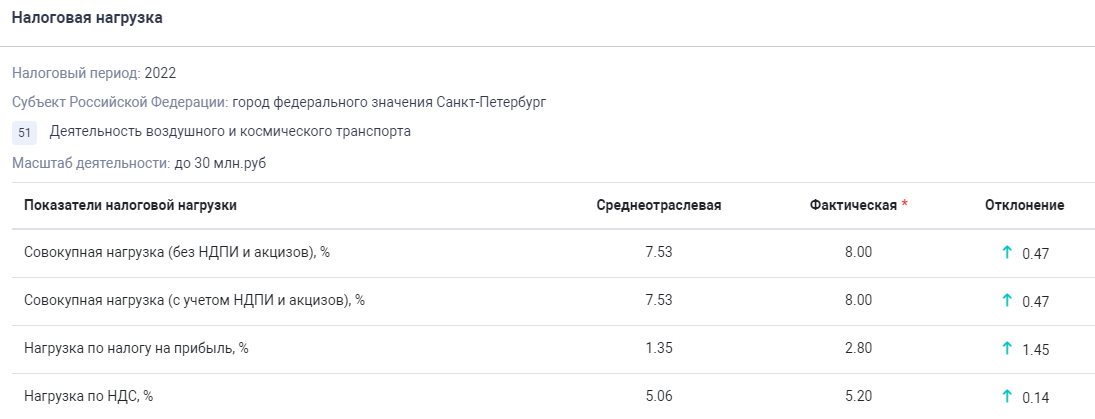

По Санкт-Петербургу, совокупная нагрузка по деятельности, которой занимается «Грифон», равна 7,53%. Это не далеко уходит от общероссийского значения. Калькулятор также показывает отклонения от нормы:

Кроме общего коэффициента, калькулятор позволяет рассчитать нагрузку по налогу на прибыль и по НДС. Для этого необходимо найти отношение конкретного налога к доходам. Рассмотрим формулы сразу на примере компании «Грифон»:

НН по НДС компании «Грифон» = 1 300 000 / 25 000 000 * 100% = 5,2%

Показатель укладывается в нормальные отраслевые значения. Заниженный коэффициент также мог бы вызвать вопросы у проверяющих органов.

Аналогичным образом считается нагрузка по прибыли:

НН по налогу на прибыль компании «Грифон» = 700000 / 25000000 * 100% = 2,8%.

Фактический показатель выше нормативного, но отклонение на 1,5% не вызывает подозрений у ФНС при остальных безопасных коэффициентах.

В зависимости от того, на каком режиме налогообложения находится компания, общие формулы могут меняться. Это связано с тем, что в разных режимах организации оплачивают различное количество налогов. Разберемся с особенностями систем налогообложения:

- Общая система — ОСНО. Для ООО общая сумма складывается из налогов на прибыль, имущество и НДС. Затем полученное значение делится на доходы компании без НДС. Индивидуальные предприниматели в числитель формулы подставляют НДФЛ.

- Упрощенная система и ЕСХН. Налоговая нагрузка при УСН для ИП и ООО рассчитывается одинаково. Так как на упрощенке и сельскохозяйственном режиме предприниматели платят единый налог, то его значение делится на прибыль.

Соберем в одной таблице подсказки для организаций с разными системами налогообложения:

| Налоговый режим | Общий коэффициент налоговой нагрузки — формула |

| ООО на ОСНО | НН = Налоги на прибыль, имущество и НДС / Выручка * 100% |

| ИП на ОСНО | НН = НДФЛ / Выручка * 100% |

| ООО или ИП на УСН | НН = Единый налог УСН / Выручка * 100% |

| ООО или ИП на ЕСХН | НН = Единый налог ЕСХН / Выручка * 100% |

Как законно снизить налоговую нагрузку

Мы разобрались в том, что слишком низкие значения НН выглядят подозрительными для налоговой инспекции и банков. Но если коэффициент сильно превышает безопасные показатели, значит, бизнес платит значительно больше налогов по сравнению с конкурентами. Соответственно, чистая прибыль из-за этого снижена.

Рассмотрим несколько способов, как повлиять на налоговую нагрузку предприятия:

- Пересчитать налоговую базу. Правильно ли компания ведет отчетность? Например, возможно, не учитывается амортизация имущества, из-за чего налог на прибыль слишком высокий.

- Поменять систему налогообложения. ИП могут работать в 6 разных режимах, ООО — в 4. Например, ИП на упрощенке платит 15% по программе «Доходы минус расходы», а на патентном налогообложении только 6% за фиксированный потенциальный доход. И если у предпринимателя в среднем доход получается высоким, то ему выгоднее патент с фиксированной ставкой, чем каждый месяц отчислять 15% то прибыли.

- Пересмотреть систему оплаты труда. За каждого сотрудника компания платит 13% в налоговую плюс страховые взносы. Если есть возможность вместо штатного специалиста пользоваться услугами работников на аутсорсе или заключить договор ГПХ с самозанятым или ИП, это значительно сократит налоговую базу.

- Увеличить размер расходов. На системе налогообложения «Доходы минус расходы» сумма налога обратно пропорциональна затратам предприятия. Если в компании есть издержки, которые можно в налоговой отчетности учесть как расходы, это пойдет на пользу предприятию. Например, можно законсервировать неиспользуемую технику, а затраты на ее обслуживание учесть при расчете налога.

- Использовать налоговые льготы. Государство предлагает преференции предпринимателям, занятым в некоторых отраслях. Например, НДС для детских и медицинских товаров снижен до 10%. А для физлиц, которые впервые зарегистрировались в качестве ИП, во многих регионах действуют налоговые каникулы — возможность не платить взносы два календарных периода.

- Зарегистрировать бизнес в регионе с пониженной налоговой ставкой. Например, в Чечне, Дагестане, Мурманске и Перми действуют программы, по которым ИП на УСН могут платить только 1% с доходов.

- Разделить бизнес на несколько направлений деятельности. Если одна организация занимается несколькими видами работ, иногда выгоднее открыть два и более юрлица на разных системах налогообложения. Или, если ИП оказывает разные услуги, он может получить на них отдельные патенты, что будет выгоднее, чем платить одинаковый налог со всех доходов.

Регулярный расчет налоговой нагрузки организации помогает избежать проблем с ФНС и банками, а также оптимизировать расходы компании.