Заказчик должен оплатить товары в течение трех месяцев, а деньги нужны уже сейчас. Неприятная ситуация, в которую попадают многие организации, которые работают по постоплате и рассрочке. Отсрочка платежа привлекает клиентов. Но для компании это дорога к росту дебиторской задолженности и кассовым разрывам. Помочь в ситуации может финансовый агент. Он становится посредником между клиентом и организацией, предлагает собственные средства. Такая услуга называется факторинг. Это что-то среднее между кредитом и уступкой прав требования. Только с дополнительными работами. В статье расскажем, в чем суть факторинга и как им пользоваться.

Факторинг — что это такое?

Часто компании предлагают клиентам отсрочку платежа. Заказчик может получить товар или услугу, а заплатить позже — через несколько месяцев. Это существенно увеличивает лояльность клиентов и позволяет работать с заказчиками, у которых все деньги в обороте и нет возможности расплатиться сразу. Но не у каждой организации достаточно свободных средств, чтобы иметь большую дебиторскую задолженность. Ведь дебиторкой не расплатишься с поставщиками, налоговой и сотрудниками — им нужны реальные деньги сейчас, без отсрочки.

Факторинговые организации могут позволить себе ждать оплату. У них есть свободные средства. Поэтому они фактически выкупают долг клиента, расплачиваются за него, а сами ждут указанный в договоре срок. Их выгода — комиссия от компании, которая обращается за услугами к фактору.

Кроме оплаты дебиторской задолженности за клиента, финансовый агент предлагает дополнительные услуги:

- страхование риска неуплаты со стороны заказчиков при регрессивном факторинге;

- анализ платежеспособности клиентов перед заключением сделок с отсрочкой платежа;

- контроль дебиторской задолженности компании;

- юридическая помощь при взыскании долга;

- ведение бухучета.

Клиент финансового агента может выбрать несколько услуг. От их количества зависит стоимость факторинга.

Представим ситуацию: компания «Строймаркет» работает с отсрочкой платежа. Она отгружает стройматериалы в день заказа, но клиент — строительная фирма «Твой дом» — переведет деньги в размере 2 000 000 ₽ только через 3 месяца. А поставщики «Строймаркета» просят предоплату. Для закупки товаров компания должна заранее перевести деньги по договору, а потом получить заказ.

Из-за этого «Строймаркет» часто попадает в кассовый разрыв. Уже нужно платить поставщику, а средства от заказчика не поступили. У компании растет дебиторская задолженность.

Руководитель принимает решение обратиться к финансовому агенту. Он хочет выстроить работу по факторингу — что это ему даст? С одной стороны, он потеряет процент от прибыли — будет оплачивать услуги фактора, то есть финагента. С другой стороны, он избежит кассовых разрывов, продолжит реализовывать товары с отсрочкой платежа и не утратит лояльность клиента.

Руководитель «Строймаркета» впервые обращается за услугой, поэтому тщательно во всем разбирается. И мы вместе с ним.

Факторинг: схема работы и участники сделки

В сделке участвует три лица:

- Поставщик. Это компания, которая производит и реализует товары с отсрочкой платежа. В сделке с фактором поставщик — это клиент, который получает финансирование. В нашем примере это фирма «Строймаркет».

- Покупатель, он же — должник. Это физическое или юридическое лицо, которое приобретает товары или заказывает услуги с постоплатой. Должником в примере выступает СК «Твой дом».

- Финансовый агент, или фактор. Это организация, которая специализируется на финансировании и дополнительных услугах. Это может быть дочерняя компания банка или отдельная факторинговая организация. Руководитель «Строймаркета» еще не выбрал финагента, пока он только разбирается, что означает факторинг. А по каким критериям руководитель будет выбирать фактора, расскажем дальше.

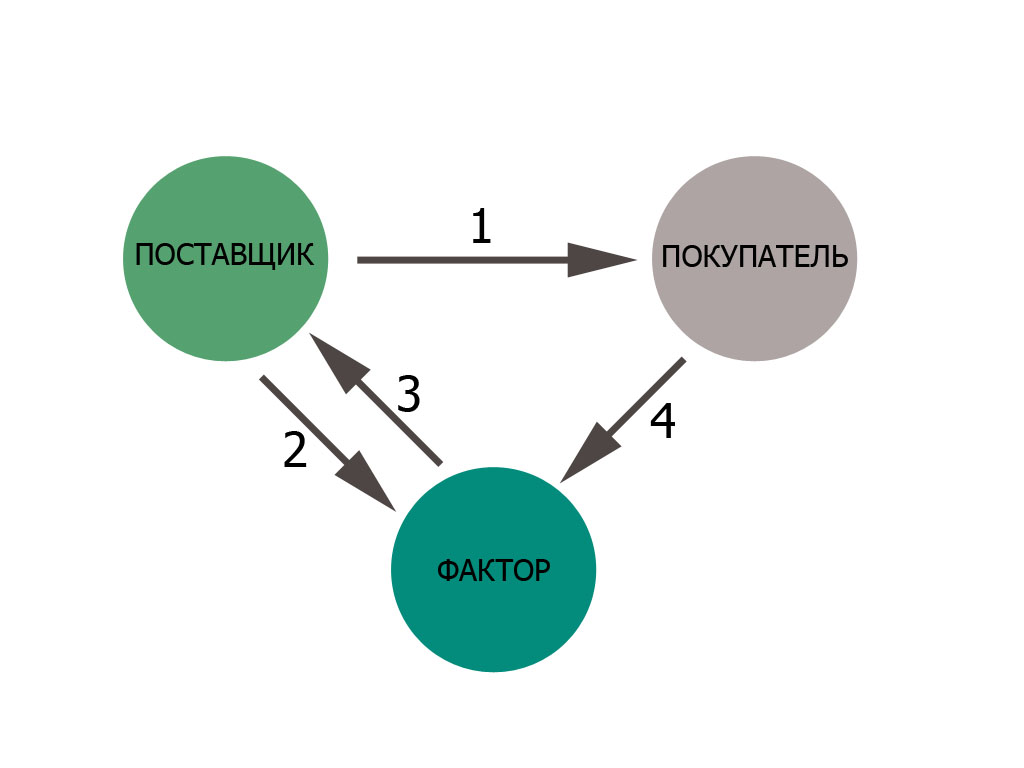

Все участники связаны друг с другом. Посмотрим на схему факторинга — как работает взаимодействие участников по этапам:

Рассмотрим этапы:

- Поставщик отгружает товары покупателю или оказывает услуги. Стороны заключают договор, на основании которого заказчик может оплатить товары с отсрочкой. «Твой дом» получил стройматериалы и пообещал оплатить их через 3 месяца.

- Поставщик подписывает с фактором договор и уступает ему право требования задолженности. Теперь покупатель по истечении срока отсрочки обязан оплатить товары финансовому агенту, о чем он получает уведомление.

- На основании акта оказания услуг или приема-передачи товара покупателю фактор переводит поставщику деньги. Дополнительно на этом этапе он оказывает второстепенные услуги, если они включены в договор. Сумма, которую фактор передает поставщику, может быть полная или частичная. Если финагент сразу переводит всю дебиторскую задолженность, то удерживает комиссию за услуги. Если на этом этапе фактор перечисляет только часть долга, то оплата его работы производится позже.

- Покупатель в срок, указанный в договоре с поставщиком, переводит плату за товар или услуги. Но не продавцу, а напрямую фактору. Финагент после получения средств оставшуюся часть возвращает поставщику и удерживает комиссию.

Схема сделки может незначительно меняться. Например, подписание договора с финагентом может быть совершено до отгрузки товаров покупателю. Но общий принцип факторинговой сделки остается такими, как на схеме.

В чем разница между факторингом, кредитом, цессией и форфейтингом

Когда вопрос касается получения финансирования, у компании есть несколько вариантов. Рассмотрим каждый.

Чем факторинг отличается от кредита

До того, как выбрать факторинг, руководитель «Строймаркета» думал о получении кредита, чтобы закрыть кассовый разрыв и продержаться на плаву вплоть до погашения дебиторской задолженности. Но он рассмотрел кредит и факторинг — преимущества и недостатки каждого метода убедили его обратиться к финансовому агенту. И вот почему.

Первая причина: банки выдают кредиты предпринимателям для целевого использования. Деньги можно потратить только на конкретную задачу — закупку оборудования, сырья, транспорт. А фактор никак не следит за использованием денег. Несмотря на то что острую нехватку средств «Строймаркет» испытывает именно на закупку стройматериалов, компании также нужно оплачивать коммунальные платежи, зарплаты сотрудникам и закрывать другие потребности.

Вторая причина, по которой факторинг подходит больше — отсутствие залога или поручительства. Банк требует обеспечение для кредита, например, недвижимость или транспортное средство. Для фактора обеспечение сделки — это уступка прав требования долга. То есть финансовый агент получает права на задолженность, что уже становится гарантией возврата денег.

Любой заем увеличивает кредиторскую задолженность компании. Это влечет за собой ухудшение финансового состояния бизнеса. Даже если это временная мера, лучше обойтись без долговых обязательств.

Чем факторинг отличается от цессии

Следующая финансовая услуга, с которой сравнивают факторинг — цессия. Так называют уступку прав требования. Иными словами, поставщик продает долг клиента третьему лицу за определенную сумму.

Кроме того, есть незначительные отличия. Цессию можно оформлять на деньги и неденежные обязательства. К примеру, можно отдать право забрать товар на складе поставщика. Компания «Альфа» купила оборудование и по договору может приехать и забрать его. Но она по цессии уступила право требования своей дочерней фирме – «Бета». Теперь уже «Бета», а не «Альфа» может ехать на склад и получать заранее оплаченный товар. В то время как факторинг — уступка прав исключительно на деньги. Цессию можно заключать между любыми юрлицами и ИП, а финагентом может стать только аккредитованная компания.

Распространенный пример цессии — микрофинансовая организация продает просроченные долги клиентов коллекторам.

Чем факторинг отличается от форфейтинга

Форфейтинг — еще один инструмент внешнего финансирования, который базируется на уступке прав.

Основное отличие от факторинга в том, что форфейтинг подходит для уступки прав на длительные сроки — от 1 года и больше. В качестве документа, который дает возможность получить финансирование, выступают векселя или аккредитивы. Эти ценные бумаги обеспечивают выдачу денег предъявителю. Аккредитив выдает банк, поэтому его владелец может просто прийти в отделение и забрать указанную в документе сумму. А вексель — договор, похожий на долговую расписку. Его дает должник. Но переуступать векселя можно несколько раз. В итоге форфейтера даже не волнует, какое основание у долга. Ценная бумага — сама по себе важное обязательство.

Форфейтинг больше распространен во время международных сделок. В российском законодательстве не прописаны конкретные правила форфейтинга на внутреннем рынке, поэтому его используют достаточно редко.

Из-за того, что форфейтинг используется при внешнеэкономических сделках, оплата может производиться в разной валюте. Например, поставщик получает деньги от форфейтера в рублях, а заказчик оплачивает товары долларами.

После того, как руководитель «Строймаркета» узнал о каждом методе финансирования, он остановился на факторинге. Теперь ему предстоит подробнее разобраться в видах факторинга: какими бывают сделки. А если вы еще не определились с тем, какой тип финансирования выбрать, предлагаем посмотреть на сводную таблицу:

| Способ финансирования | Факторинг | Кредит | Цессия | Форфейтинг |

| Целевое назначение | Нет ограничений по использованию средств | Деньги выдают на конкретную цель | Нет ограничений по использованию средств | Нет ограничений по использованию средств |

| Влияет на кредиторскую задолженность компании | Нет | Увеличивает кредиторку | Нет | Нет |

| Нужен залог или поручительство | Нет | Да | Нет | Обязательством становится вексель |

| Кто может оказывать услуги | Банки и аккредитованные организации | Банки | Любые юридические лица, в том числе ИП | Банки и аккредитованные организации |

| Дополнительные услуги, кроме финансирования | Страхование, бухгалтерский учет, юридическая помощь | Страхование, помощь юристов | Нет дополнительных услуг | Нет дополнительных услуг |

| Валюта для взаиморасчетов | Применяется одна валюта для расчетов между всеми сторонами | Заемщик оплачивает кредит в той же валюте, в которой он был выдан | Нет ограничений. Покупку прав требования можно совершить в любой валюте | Часто используется две валюты при заключении международных сделок |

| Срок сделки | Непродолжительный срок факторинга — до 6 месяцев | Определяется сторонами договора | Определяется сторонами договора | Заключается на длительный срок от 1 года |

Виды факторинга

Обычно факторинговую сделку заключают при большой сумме задолженности. Чем выше сумма, тем больше рисков со стороны фактора. Он отдает средства поставщику, но может остаться ни с чем, если должник объявит себя банкротом или по иной причине не выполнит обязательства в срок.

Поэтому финансовые агенты могут предлагать разные виды факторинговых операций, в зависимости от клиента, суммы и срока задолженности.

По информированности участников факторинг бывает:

- открытый — покупатель заранее знает, что в расчетах участвует третья сторона;

- закрытый — сделка заключается только между поставщиком и фактором, а покупатель просто переводит деньги по реквизитам, которые указаны в договоре.

По объему оказываемой услуги факторинг может быть:

- полный — финансовый агент берет сделку под собственный контроль, участвует при оформлении договора купли-продажи и оценке платежеспособности клиента;

- частичный — фактор подключается только на этапе оплаты дебиторской задолженности.

По распределению рисков факторинг бывает:

- с регрессом — ответственность за неуплату долга лежит на поставщике;

- без регресса — ответственность на факторе;

- реверсивный — ответственность на покупателе.

Подробнее рассмотрим последнюю классификацию, так как распределение рисков — основополагающий пункт факторингового соглашения.

Регрессный факторинг

Если покупатель не оплатит полностью свой долг, то фактор будет требовать его с поставщика. То есть риски не перекладываются на плечи финансового агента. Это самый дешевый вид сделки. Регрессивный факторинг подходит тем поставщикам, которые уверены в платежеспособности клиента.

Например, «Строймаркет» и «Твой дом» сотрудничают очень давно. Поставщик уверен в добросовестности и финансовой устойчивости покупателя, поэтому он готов нести риски, которые связаны с неуплатой должника.

Безрегрессный факторинг

При заключении сделки без регресса все риски лежат на факторе с момента подписания договора. К примеру, если «Твой дом» не оплатит товар в течение положенных 3 месяцев, то отправлять досудебную претензию, а также подавать иск будет сам фактор, а не поставщик.

Безрегрессный факторинг стоит дороже. Высокие риски возлагает на себя не каждый финансовый агент. Обычно перед заключением сделки он проводит анализ кредитоспособности должника.

Реверсивный факторинг

Это обратная ситуация, при которой договор с фактором заключает не поставщик, а покупатель. Он как бы получает лимит денежных средств, на которые совершает покупки. Оплачивать их будет фактор сразу по факту отгрузки товаров или реализации услуг. А после покупатель возвращает деньги финансовому агенту. В таком случае комиссия ложится на плечи клиента.

Преимущества факторинга

Работа через финансового агента дает поставщику много плюсов:

- предотвращение кассовых разрывов;

- увеличение оборачиваемости капитала;

- сокращение риска неуплаты долга клиентами;

- юридическая и бухгалтерская поддержка;

- комплексное управление дебиторской задолженностью;

- повышение лояльности клиентов, так как появляется возможность предоставить большую отсрочку платежа;

- привлечение заказчиков, которые могут оплатить заказ только после его реализации.

Выгода факторинга для покупателя заключается в гарантированной отсрочке платежа и удобных расчетах с одним лицом — финагентом. То есть если клиент сам инициирует заключение реверсивного факторинга, то может одновременно заключать контракты на поставки с разными компаниями, а платить единовременно одному юрлицу — фактору.

Недостатки факторинга

Минусы при работе с финансовым агентом:

- нужно отдать комиссию за проведение сделки посреднику;

- фактор, как правило, соглашается только на безналичные расчеты с поставщиком и покупателем;

- факторинг не подходит для компенсации уже просроченной дебиторской задолженности;

- не получится продлить отсрочку платежа для клиента или сделать ему скидку уже после заключения договора, так как требование взыскать деньги уже находится у фактора.

У факторинга плюсы и минусы сильно зависят от объемов продаж, количества покупателей и других нюансов. Например, если поставщик регулярно сотрудничает с одним и тем же клиентом с постоплатой, то, возможно, получится обойтись без фактора. Просто нужно передвинуть свои обязательства под срок платежа со стороны покупателя. Тогда не будет складываться ситуация, когда уже нужны средства, но их пока нет. Чтобы избежать кассового разрыва, можно использовать инструмент «Платежный календарь» в сервисе Аспро.Финансы. Он помогает следить за плановыми поступлениями и расходами по всем счетам компании. Это помогает контролировать дебиторскую задолженность.

Пример платежного календаря в Аспро.Финансы

Кому нужен факторинг, а кому нет

Стоит пользоваться услугой, если:

- вы регулярно поставляете товары или услуги с отсрочкой платежа нескольким проверенным клиентам;

- вы выиграли в тендере и выполнили госзаказ, но из-за бюрократических задержек долго ожидаете оплату;

- вам нужно финансирование, чтобы пополнить оборотный капитал и перекрыть сумму дебиторской задолженности. Если банки не одобряют кредиты, стоит обратиться к финансовым агентам, они предъявляют меньше требований к поставщикам.

Нельзя пользоваться услугой, если:

- вы или ваш покупатель находитесь в процессе банкротства или ликвидации организации;

- вы или ваш покупатель зарегистрированы в стране, которая находится под санкциями РФ;

- вы работаете только с наличным расчетом.

Кроме того, финансовый агент может отказать в предоставлении услуги, если сочтет покупателя некредитоспособным, а свою прибыль от сделки слишком низкой. До 2020 года в России факторинг использовался преимущественно для крупного бизнеса. Но во время пандемии востребованность факторинговых компаний для малого и среднего предпринимательства возрос. Теперь финансовые агенты предлагают свои услуги даже для финансирования небольших компаний.

Как оформить финансовый факторинг

Руководитель «Строймаркета» решил заключать факторинговую сделку. Пройдем вместе с ним путь от выбора фактора до получения денег.

Кто предоставляет факторинг: выбираем финансового агента

Фактором может быть только юридическое лицо. Как правило, это банки или отдельные факторинговые компании. К банкам выгоднее обращаться, когда сумма задолженности большая, например, выше 10 000 000 ₽. А услуги других коммерческих организаций чаще распространяются на сделки с меньшим финансированием.

Руководитель «Строймаркета» решил обратиться к частной компании, чтобы быстрее оформить сделку. Он сравнил тарифы нескольких организаций и выбрал самый выгодный. Потом проверил документы финагента и убедился в его законопослушности.

Что прописываем в контракте: заключаем договор

Поставщик должен подать заявление и приложить пакет документов. У каждого фактора он свой, но обычно запрашивают:

- учредительные документы компании;

- бухгалтерскую отчетность за последний период;

- договор с клиентом или информацию о предстоящей сделке.

После одобрения заявки стороны выбирают услуги, которые будет выполнять финансовый агент, и подписывают договор.

На что обратить внимание:

- формулировка уступки прав должна точно отражать задачу факторинга — сколько и какие обязательства кредиторов будут переданы финагенту;

- кто несет риски, связанные с несостоятельностью покупателя;

- когда, как и в каком объеме осуществляется оплата услуг фактора.

Сколько стоит факторинг: оплачиваем работу финансового агента

Общая сумма сделки складывается из нескольких показателей и зависит от:

- величины дебиторской задолженности;

- продолжительности отсрочки платежа;

- дополнительных услуг, которые оказывает финансовый агент.

Мы рассказали о факторинге простыми словами на примере компании «Строймаркет». Кстати, руководитель подал заявку, подписал договор с финансовым агентом и в течение недели получил на свой счет 1 900 000 ₽. Долг компании «Твой дом» составлял 2 000 000 ₽, но 100 000 ₽ из них руководитель передал фактору. Так «Строймаркет» предотвратил намечающийся кассовый разрыв и быстро вернул дебиторку в оборот. Теперь он может заказывать новую партию сырья и выполнять заказы, не дожидаясь оплаты «Твоего дома».