Цель любой коммерческой организации — получать прибыль. Но для большинства предпринимателей этого недостаточно, им хочется, чтобы прибыль росла. Правда часто это остается только желанием, а сами бизнесмены сталкиваются с убытками: обратный желаемому результат. Почему это случается? Основная причина — отсутствие финансового планирования. Понимание перспектив, создание плана развития компании и управление ресурсами — основа любого бизнеса. Чтобы компания двигалась в правильном направлении, необходимо использовать БДР и БДДС. Это удобные и эффективные инструменты, которые помогают планировать финансы и вести управленческий учет. В этой статье расскажем, в чем отличия между этими двумя отчета и в каких случаях использовать каждый из них.

БДР и БДДС — что это?

Финдиректор или руководитель компании должны следить за финансовыми операциями и движением денежных средств на счетах фирмы. Перед топ-менеджером стоит две задачи:

- Предотвращать кассовые разрывы. Когда компании нужны деньги, они должны быть на счетах.

- Следить, чтобы деньги не лежали без движения. Замечательно, когда прибыль сильно превышает расходы, но это не эффективно. Деньги необходимо умножать.

Эти бюджеты работают вместе. Их составляют из похожих статей расходов и доходов. Но они отражают разные показатели.

БДР выводит прибыль компании или убыток, если дела в бизнесе идут плохо. А БДДС показывает, хватит ли остатков на счетах на текущие затраты, или как сэкономить, чтобы оплатить главные обязательства фирмы. Далее мы подробно расскажем об особенностях каждого бюджета и о том, как их составлять.

Что такое БДР

Расшифровка БДР – бюджет доходов и расходов. Планирование осуществляется по информации из предыдущих отчетов ПиУ. За основу берутся старые показатели и будущие расходы и доходы, если они известны заранее: подписан крупный контракт или получена субсидия.

БДР нужен, чтобы выполнить цель компании по чистой прибыли. Бюджет составляют ежегодно, но делают разбивку по кварталам и месяцам. В конце отчетного периода собственник компании или финдиректор сверяет план и факт, определяет отклонения от запланированных расходов и поступлений и ищет их причину.

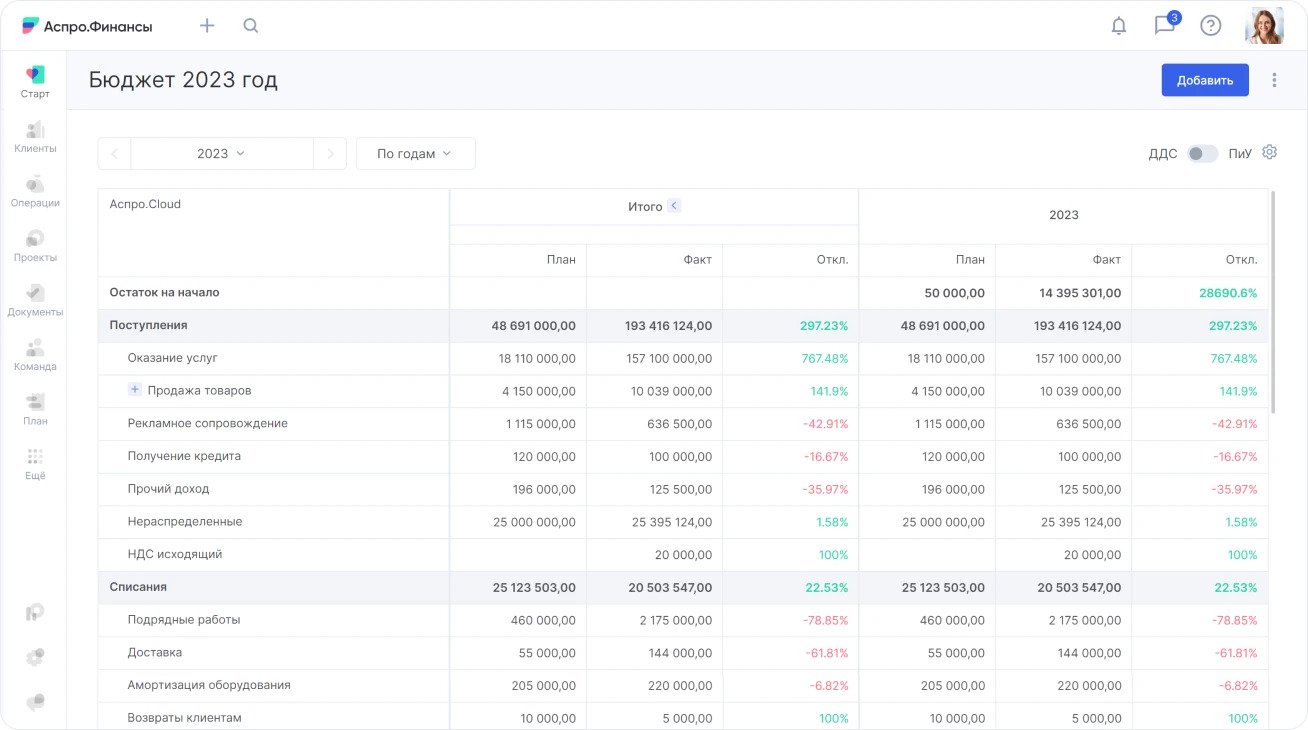

БДР в Аспро.Финансы

Когда БДР организации составлен, нужно следить за исполнением плана. Если расходы превышают доходы, бюджет можно корректировать — искать методы сокращения издержек и увеличения выручки. Сверять план и факт стоит каждый месяц, а не только в конце отчетного периода.

Что такое БДДС

БДДС — инструмент планирования чистого денежного потока. ЧДС — это остаток денег после вычитания всех расходов. Если ЧДС отрицательный (дефицит), то денег на издержки недостаточно, получается кассовый разрыв. Если положительный (профицит), то деньги в кассе есть, доходы покрывают все расходы.

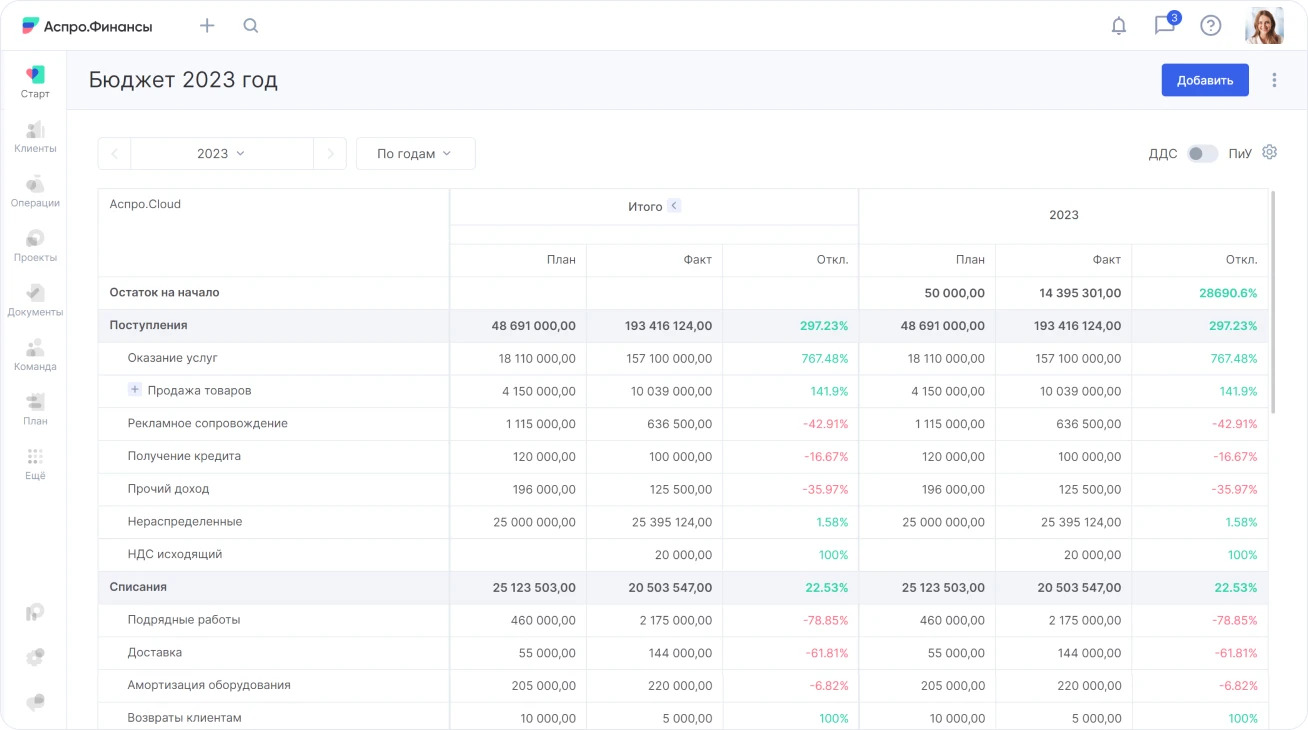

Бюджет движения денежных средств в Аспро.Финансы

Расшифровка БДДС — это бюджет движения денежных средств. Он составляется на основе БДР. Информация о планируемых доходах и расходах может отличаться от БДР, в зависимости от особенностей расчетов с контрагентами. Например, если компания использует авансовую систему платежей, то в БДР выручка пойдет одной суммой и будет вписана за тот месяц, когда завершен заказ. А в БДДС стоимость заказа будет разделена на два поступления: аванс и постоплата.

Основная задача БДДС — контроль денежных потоков. Для этого создается таблица с поступлениями и списаниями. Учитываются не обязательства, а реальные деньги. Бюджет планируется на год, но делаются разбивки на кварталы и месяцы. Структура БДДС похожа на платежный календарь. Однако бюджет помогает распределять денежные потоки в более крупных периодах, в то время как в календаре разбивку можно делать по неделям и дням.

После составления БДДС нужно контролировать его выполнение, сверять план и факт. Если каждый месяц составлять и контролировать выполнение БДДС, можно предупредить появление кассового разрыва. То есть избежать ситуации, когда нужно за что-то платить, но нечем, например, деньги от заказчиков еще не пришли на счет фирмы или расходы в этот период превысили лимит.

БДР и БДДС: отличия

Основное отличие двух бюджетов — метод их составления. Иными словами: что ложится основу расходов и доходов.

БДР формируется по методу начисления. Что это значит? Если компания произвела продукцию, доходы от ее продажи зачисляются в бюджет. Частично как складские остатки, частично как дебиторская задолженность — если компания произвела отгрузку товара, но заказчик его не оплатил. Но товар на складе и дебиторка — это еще не деньги. Если нужно выполнять свои обязательства, например, платить зарплату сотрудникам, то денег на это не хватит. Только если рассчитываться нереализованной продукцией, как, кстати, делали в 90-е годы.

Такая же ситуация и с расходами компании. Фирма подписала договор с поставщиком на отгрузку сырья в декабре 2023 года. Сразу же была сделана поставка, подписан акт приемки-передачи товаров. Но оплата по счету была произведена в январе 2024 года. В БДР компании операция попадет на декабрь предыдущего года. Потому что при составлении бюджета финдиректор ориентируется на официальные бумаги — на акт приемки-передачи.

БДДС же формируется кассовым методом. То есть в отчет идут только те деньги, которые уже есть на счету компании. Когда покупатель оплатил счет, средства попадают в БДДС. До этого момента они фиксируются только в БДР. В ситуации с поставщиком расходы за сырье попадут в январский бюджет ДДС. Потому что именно тогда была произведена оплата, а для БДДС главным документом будет выписка со счета.

При учете доходов и расходов важны отчетные периоды — руководители следят за прибылью и убытками по отчетам, которые подводят итоги месяца, квартала или года. А при учете движения денежных средств часто нужно смотреть за показателями в динамике. Это нужно потому, что часть обязательств нужно оплачивать в конкретные дни: зарплату, проценты по кредитам, налоги. И если доходы поступят после этих дат, то остатков на счетах не хватит для погашения обязательств. Значит, руководитель должен быть уверенным, что для расходов в кассе будут деньги. Кстати, в этом помогает инструмент краткосрочного планирования — платежный календарь.

Платежный календарь в Аспро.Финансы

Таким образом, БДР показывает, как работает компания: прибыльно или в убыток. А БДДС — как достичь этих результатов без кассовых разрывов и заемных средств. То есть у этих двух бюджетов разная цель: подсчитать прибыль и распределить финансовые потоки.

Рассмотрим, какие у БДДС и БДР отличия — таблица:

|

|

БДДС | БДР |

|

Что учитывается в бюджете |

Стоимость оплаченной продукции | Стоимость произведенной продукции |

| Расходы на закупленное сырье | Расходы на израсходованное сырье | |

| Проценты за кредит и «тело» долга | Проценты за кредит | |

| Стоимость недвижимости, транспорта и оборудования | Амортизация недвижимости, транспорта и оборудования | |

| Все денежные операции с активами | Все денежные и «неденежные» операции с активами | |

| Авансы | Только общая сумма, без авансов | |

| Метод формирования бюджета | Кассовый метод | Метод начисления |

| Документы для составления бюджета | Выписка из банка; кассовый ордер. | Акт выполнения работ; акт приемки-передачи товаров |

Под «неденежными» операциями мы подразумеваем прибыль и расходы, которые не связаны с реализацией товаров. Например, если компания работает в нескольких валютах, то курсовая разница может быть отображена в БДР. Амортизация — тоже «неденежные» расходы, которые есть на бумаге и входят в убытки компании. Их нет в БДДС, но есть в БДР.

Есть статьи доходов и расходов, которые нужно учитывать в обоих бюджетах. Но в зависимости от способа и времени оплаты сведения могут фиксироваться по-разному.

Возьмем для примера налоги. Они фигурируют в обоих бюджетах, их сумма не меняется. Но в БДР необходимо указать желательные периоды уплаты налогов, а в БДДС — фактические даты. Так индивидуальный предприниматель на упрощенном налогообложении должен оплачивать налог в конце года, но ежеквартально вносить авансы. Соответственно, в БДР отображаются взносы с разбивкой на кварталы. Но на практике у ИП не было денег на авансы, и он решил сделать единовременную оплатув конце расчетного периода. Так в БДДС налог отобразится единой суммой как расход за месяц перевода средства.

Другой пример: оплата наемного труда. Компания платит сотрудникам зарплату за ноябрь. Общая сумма при распределении БДР попадает в расходы за ноябрь. Но выплаты производятся частями: аванс сейчас, а остальное — в декабре. В БДДС зарплата разбивается на два месяца, в соответствии с фактическими начислениями.

Зачем бизнесу составлять бюджеты БДР и БДДС

Основная цель составления бюджетов БДР и БДДС — это планирование прибыли и финансовых операций. Это помогает:

- Определить результаты компании. К чему мы должны прийти через месяц, полгода, год? Варианты — увеличить прибыль, выйти из кризиса, изменить структуру капитала.

- Вовремя заметить и предотвратить денежные проблемы. Как избежать кассового разрыва? Где найти дополнительный источник финансирования?

- Выбрать курс развития. Что принесет запуск нового направления деятельности? Сколько денег можно вложить в инвестиции? За какое время получится открыть новый цех?

- Снизить издержки. Какие расходы сильнее снижают чистую прибыль компании? Как их можно сократить, и на что это повлияет?

- Изменить условия оплаты с контрагентами. Можно ли сохранить постоплату для клиентов или необходима авансовая система? Поможет ли рассрочка от поставщика или придется брать кредит?

Таким образом, бюджеты дают возможность оценивать финансовое состояние фирмы в целом (БДР) и в разрезе конкретного периода (БДДС). С их помощью руководитель принимает управленческие решения и определяет эффективность бизнеса.

Как составить отчеты БДР и БДДС

Первым составляется бюджет доходов и расходов. Он покажет, есть ли прибыль в компании в целом. Если компания в плюсе за год по БДР, то можно переходить к распределению денег и предотвращению кассовых разрывов. Почему в таком порядке? Объясним на примере.

ИП Морозова оказывает косметологические услуги. Раньше она занималась только шугарингом и ваксингом, но сейчас учится на электроэпиляцию. Это медицинская услуга, а значит, нужно лицензирование, оборудование и новый кабинет.

Чистая прибыль за предыдущий год составила 800 000 ₽. Этот показатель предприниматель берет за основу для составления БДР на будущий год. Но ей предстоят крупные расходы: платное обучение, оформление лицензии, покупка дорогостоящего аппарата, аренда и ремонт нового кабинета. Сведя бюджет, косметолог понимает, что расходы превышают доходы. Поэтому, прежде чем переходить к БДДС, она вносит в план БДР заемные средства и, соответственно, расходы по процентам. Получается, что если взять кредит на бизнес, то бюджет будет положительным.

Теперь ИП Морозова составляет БДДС и определяет, как равномерно распределить расходы, чтобы не получалось кассового разрыва. Косметолог решила так:

- обучение выгоднее оплачивать в рассрочку, внося плату за семестр;

- лицензирование можно сдвинуть на декабрь, когда откроется новый кабинет, а в прайсе после обучения появится дополнительная услуга;

- а вот ремонт кабинета и покупка аппарата для электроэпиляции — первостепенные задачи, расходы на них можно закрыть заемными средствами.

Потом она дополнила БДДС ежемесячными расходами на аренду, оплату нового кредита и материалы для оказания услуг.

Если бы ИП Морозова начала бюджетирование не с БДР, а с БДДС, то у нее получился бы очевидный дефицит. Пришлось бы возвращаться к доходам и расходам, а потом заново планировать движение денежных средств.

Чтобы БДР сформировать, нужно:

- Поставить финансовую цель на конец года. Например, 1 200 000 ₽.

- Разбить желаемую прибыль по месяцам. Значит, ежемесячно компания должна зарабатывать 100 000 ₽.

- Учесть все расходы, также с разбивкой на периоды. Предположим, что они составляют 50 000 ₽.

- Суммировать желаемую прибыль и издержки. Получается, что доход компании в месяц должен быть не менее 150 000 ₽.

Чтобы сформировать БДДС, нужно:

- Определить минимальный остаток денежных средств. Например, в месяц компании нужно иметь «лишние» 20 000 ₽ на непредвиденные расходы.

- Посчитать доходы: текущую выручку, авансы, оплаченную дебиторку и прочие поступления. Предположим, 100 000 ₽ в месяц.

- Рассчитать расходы: платежи по кредитам, зарплаты, налоги, сырье. Суммарные издержки составляют 70 000 ₽.

- Определить чистый денежный поток. Это разница между доходами и расходами. В нашем примере это 30 000 ₽ — профицит. В таком случае можно рассмотреть варианты инвестирования. Если в результате расчетов получился дефицит, можно привлечь заемные средства или подумать над изменением финансовой политики компании.

Для составления бюджетов можно использовать таблицы. Но в них нет автоматизации и синхронизации с фактическими поступлениями и списаниями. Поэтому сверку плана и факта придется проводить вручную, следить за кассовым разрывом тоже.

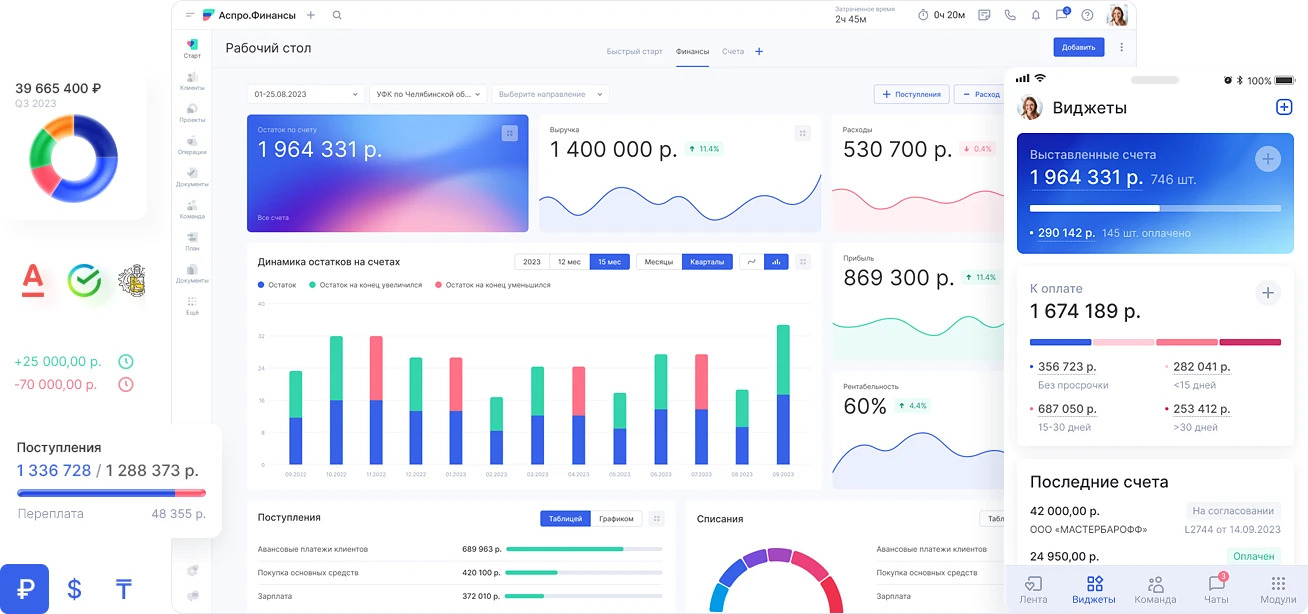

Намного эффективнее пользоваться специализированными сервисами для управленческого учета. Например, система Аспро.Финансы предлагает инструменты для бюджетирования: БДР, БДДС и платежный календарь. В сервисе удобно сверять планируемые и фактические показатели, автоматически добавлять ежемесячные платежи и при необходимости подробно изучать каждую финансовую операцию — куда ушли или от кого пришли деньги.

Сервис позволяет работать с несколькими расчетными счетами и разными валютами, разводить денежные потоки по проектам и филиалам компании. По результатам каждой операции данные автоматически попадают в колонку «Факт», чтобы было удобнее анализировать расхождения. А если в бюджете ДДС намечается кассовый разрыв, система заранее покажет это.

БДР и БДДС: разница на примере одной компании

ООО «Графика» оказывает полиграфические услуги: печатает визитки, плакаты, фотографии. Годовая прибыль организации составляет 200 000 ₽. Компания заключила договор на долгосрочное сотрудничество и планирует увеличение прибыли на 50 000 ₽. Посмотрим, как могут выглядеть бюджеты ООО «Графика».

БДР ООО «Графика» на 2023 год:

| Статьи бюджета | Январь | Февраль | Март – Декабрь | 2023 год | |||

|---|---|---|---|---|---|---|---|

| План | Факт | План | Факт | План | Факт | ||

| Доходы, тысяч рублей | 30 | 28 | 30 | 33 | <...> | 360 | 350 |

| Расходы, тысяч рублей | 9 | 9 | 9 | 8 | <...> | 110 | 110 |

| Прибыль, тысяч рублей | 21 | 19 | 21 | 25 | <...> | 250 | 240 |

Согласно результатам периода, компании почти удалось достичь запланированных показателей.

БДДС ООО «Графика» на 2023 год:

| Статьи бюджета | Январь | Февраль | Март – Декабрь |

2023 год |

|||

|---|---|---|---|---|---|---|---|

| План | Факт | План | Факт | План | Факт | ||

| Остаток на счету на начало периода | 5 | 5 | 26 | 25 | <...> | 5 | 5 |

| Поступления, тысяч рублей | 28 | 27 | 30 | 31 | <...> | 360 | 350 |

| Списания, тысяч рублей | 9 | 9 | 9 | 8 | <...> | 110 | 110 |

| Остаток на счету на конец периода | 26 | 25 | 47 | 48 | <...> | 250 | 240 |

Основное отличие БДР от БДДС — простыми словами — это учет всех активов компании. В то время как в бюджет ДДС попадают только деньги, которые поступают на счет. Нельзя сказать, какой инструмент важнее. Они всегда работают вместе и дополняют друг друга.