Предприниматели могут столкнуться с тем, что поставщик вернул деньги. Такие ситуации неизбежны в бизнесе, но важно правильно их учитывать, чтобы управленческий учет оставался точным, а отчетность – прозрачной. В системе Аспро.Финансы возвраты можно быстро и удобно фиксировать, избегая путаницы в финансах.

Возвраты могут произойти по разным причинам:

-

Бракованный товар. Купили партию кофе для офиса, но при вскрытии упаковки выяснилось, что срок годности истекает через неделю. Возвращаем и получаем обратно деньги.

-

Перерасчет за услуги. Оплатили ежемесячное обслуживание ПО. Но из-за сбоя в системе часть услуг не была оказана. Поставщик возвращает часть суммы.

-

Корректировка объемов поставки. Заказали 50 стульев для переговорных, а приехало 45. Поставщик не смог найти недостающие и вернул деньги за 5 штук.

-

Отмена заказа по инициативе поставщика. Забронировали билеты на поезд для командировки, но из-за изменения расписания поезд отменили. Деньги вернулись на корпоративный счет.

-

Возвраты от маркетплейсов и служб доставки. Заказали продукты в офис через Ozon или сервис доставки. Часть товаров оказалась недоступной, и заказ был отменен. Поставщик вернул деньги на расчетный счет.

«Важно понимать, что возвраты 一 часть управленческого учета. Их корректное отражение помогает анализировать работу с поставщиками, избегать финансовых потерь и учитывать реальные денежные потоки.»

Как отразить возврат от поставщика в ДДС

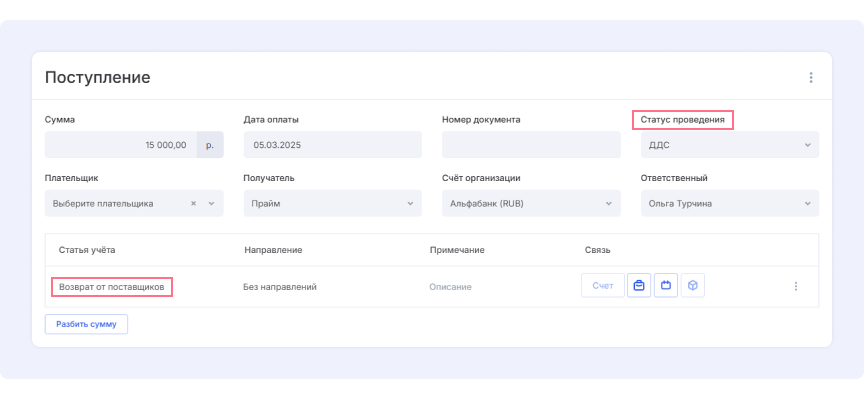

Если перед возвратом средств сам товар не был получен, подписанного акта или УПД, то поступление на расчетный счет нужно отразить только в отчете ДДС. Чтобы отразить возврат, нужно записать его как поступление. При добавлении поступления с возвратом в статусе проведения выберите «ДДС».

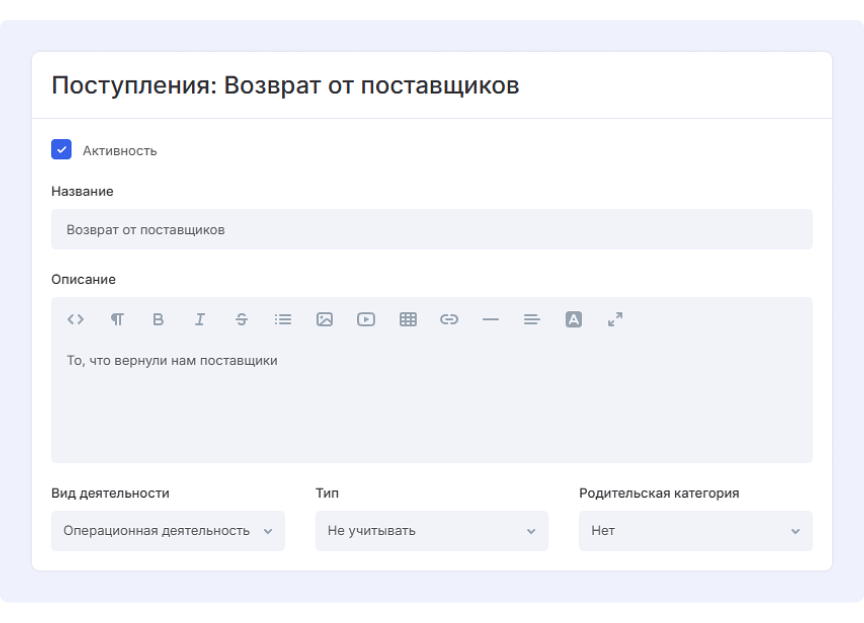

Также вам нужна статья учета «Возвраты от поставщиков». Это удобно, потому что все возвраты будут собраны отдельно. В Аспро.Финансы задайте следующие параметры при создании этой статьи:

-

Вид деятельность 一 операционная.

-

Тип 一 не учитывать. Эта настройка относится к отчету ПиУ, а там не нужно отображать возвраты в случае, если акты и УПД мы не подписали и товар не получали.

-

Родительская категория 一 на ваше усмотрение. Если вам нужно несколько категорий по возвратам, то их вы сможете привязать к общим возвратам или к статье «прочий доход».

Отражение возвратов в отчете ПиУ

В отчете ПиУ средства учитываются по методу начисления. Поэтому при возврате денег стоит учитывать нюансы.

При покупке услуги или товаров сумма отражается в расходах в том месяце, в котором была принята услуга или списаны товары (если не используете незавершенное производство). То есть в момент их использования, а не фактической оплаты. При возврате денег от поставщика нам нужно уменьшить сумму расходов в том месяце, в котором был оформлен возврат. Это называется сторнирование.

Причем, в отличие от отчета ДДС, мы не выбираем статью учета «Возврат от поставщиков». Указываем именно ту статью, по которой было изначальное поступление.

Есть два сценария возврата средств: когда возврат осуществляется в тот же месяце, когда средства были списаны, или в другом месяце.

1 сценарий

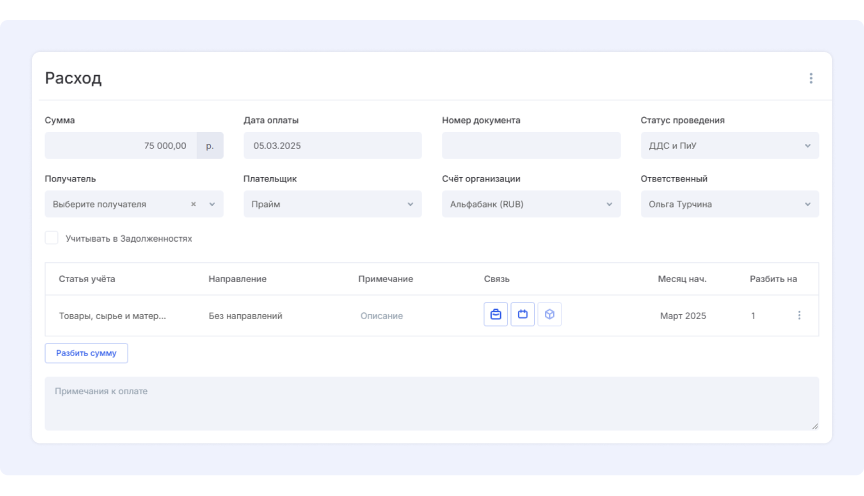

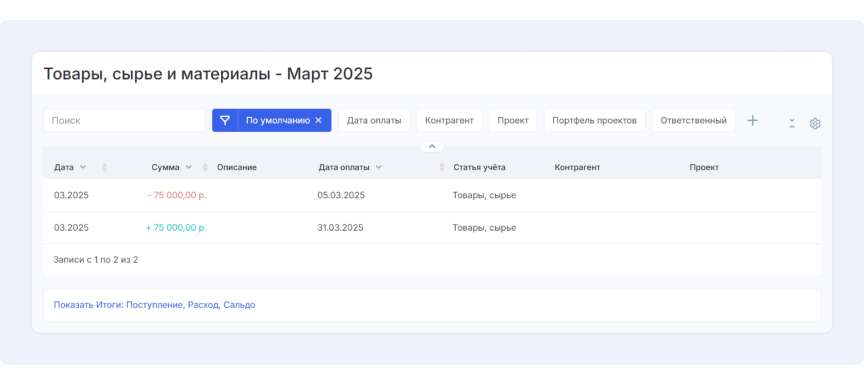

Мы оплатили товар 5 марта на 75 000 ₽, УПД подписан тоже в марте.

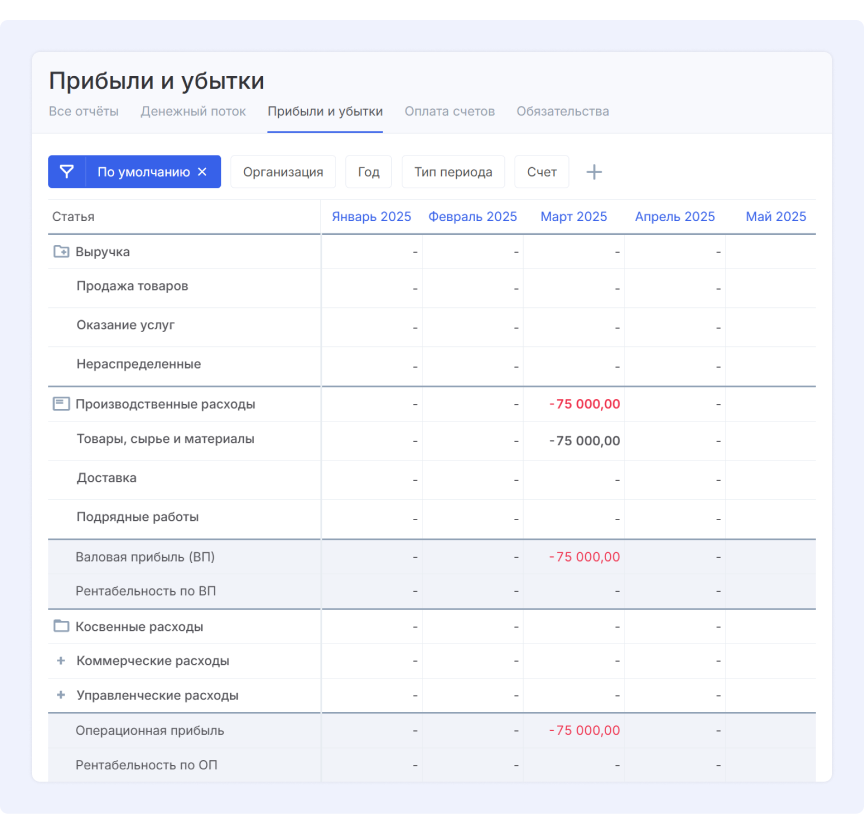

В отчете это списание отразится в нужной статье учета. В нашем случае 一 «Товары, сырье и материалы».

Затем мы вернули товар 31 марта, и поставщик возвращает нам 31 марта всю сумму оплаты. Нам нужно произвести сторнирование.

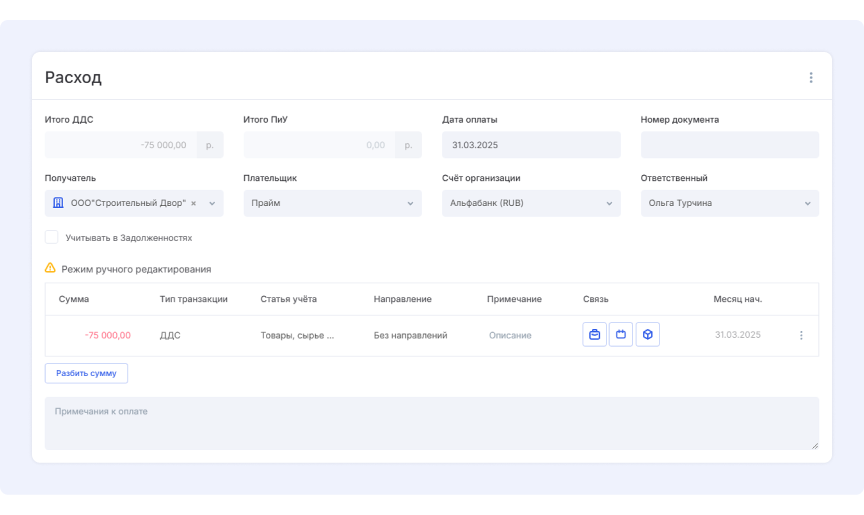

Чтобы произвести сторнирование в Аспро.Финансы, создайте расход в режиме ручного редактирования.

Укажите отрицательное значение списанной суммы, а в типе транзакции выберете ПиУ.

Укажите отрицательное значение списанной суммы, а в типе транзакции выберете ПиУ.

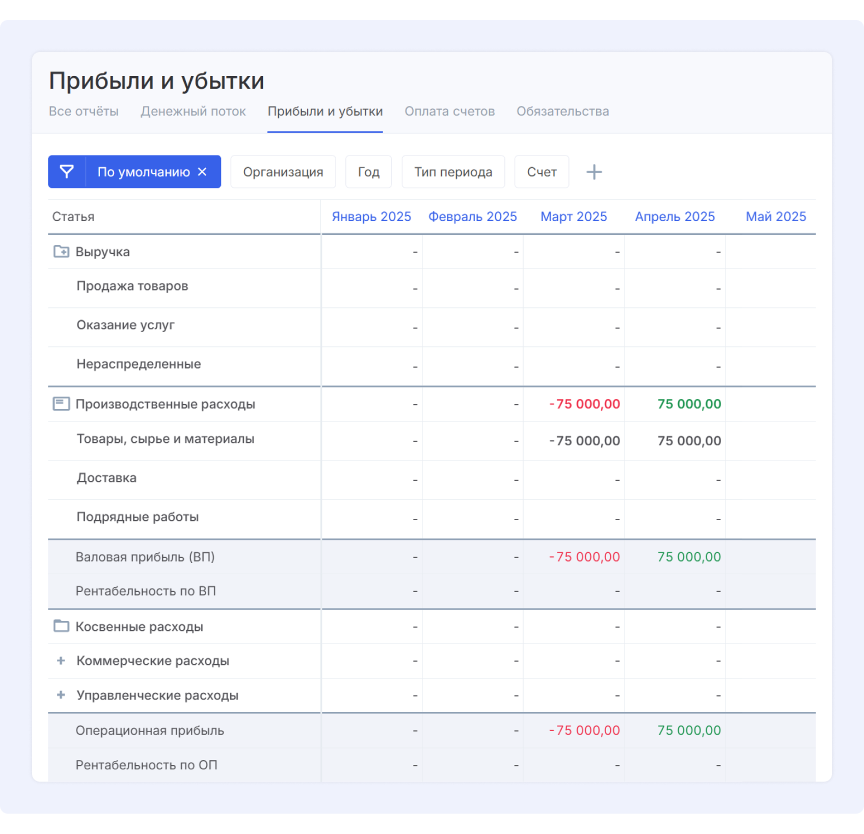

Тогда в марте в той же строке, в которой раньше был отражен расход, мы увидим 0. Но если углубимся детально, то увидим расход и сторнирование на 75 000 ₽.

2 сценарий

Теперь разберем, как отразится сторнирование, если мы решили вернуть товар в другом месяце. Например, поставщик вернул нам средства в апреле.

Тут мы также создаем отрицательный расход, но указываем нужный месяц 一 апрель. Тогда в месяце расхода мы увидим положительную выручку, а в месяце возврата сторно на ту же сумму.

Если возвраты происходят часто, рекомендуем настроить правило автораспределения платежей. Это упростит процесс учета и исключит вероятность ошибок.

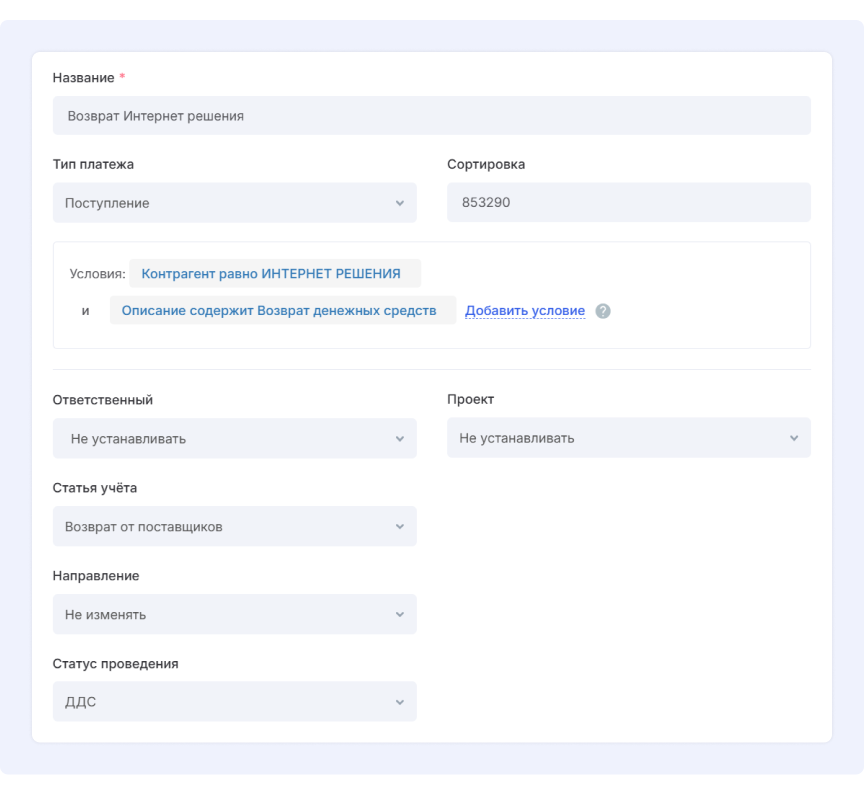

Автораспределение возвратов от поставщиков

Автораспределение позволяет автоматически относить поступления к нужной статье учета. Например, если возвраты происходят регулярно, можно настроить правило, которое автоматически относит их к статье «Возвраты от поставщиков» в ДДС. Это избавит от необходимости вручную разносить каждую операцию.

Пример настройки:

Важно задать корректные условия, по которым система будет определять нужное поступление. В статье учета укажите «Возврат от поставщиков», а в статусе проведения 一 ДДС.

Правильное ведение управленческого учета возвратов помогает бизнесу лучше отслеживать денежные потоки и оптимизировать операционные процессы.