В работе любой компании бывают ситуации, что полученные денежные средства от Покупателя или Заказчика приходится возвращать. Основные отчеты, в которых учитываются операции компании 一 отчет о прибылях и убытках и о движении денежных средств. В них будут по-разному отражаться возвраты. Разберемся более подробно с каждым.

Отображение возвратов в отчете ДДС

Чтобы отразить возврат в отчете ДДС, нужно записать его как расход. Для этого у вас должна быть соответствующая статья учета. Назовите ее, например, «Возвраты клиентам» и выбирайте каждый раз при необходимости. Это удобно, потому что все возвраты будут собраны отдельно. В Аспро.Финансы по умолчанию уже заведена такая статья.

Если вы не подписывали акт выполненных работ, то возврат отразится только в отчете ДДС. Если у вас есть подписанный акт, то тут в дело вступает отчет о прибылях и убытках. Потому что поступившая сумма уже записана как выручка. Разберемся, как работать с отчетом ПиУ в случае возврата.

Отражение возвратов в отчете ПиУ

В этом отчете нам уже стоит обращать внимание на нюансы. При оказании услуги Заказчику или отгрузке товара Покупателю сумма выполненных обязательств отражается в отчете ПиУ в разделе Выручка в том месяца, в котором была оказана Услуга и подписан Акт выполненных работ.

Если Заказчик оформляет возврат, нам необходимо уменьшить сумму выручки в том месяце, в котором был оформлен возврат 一 это называется Сторнирование.

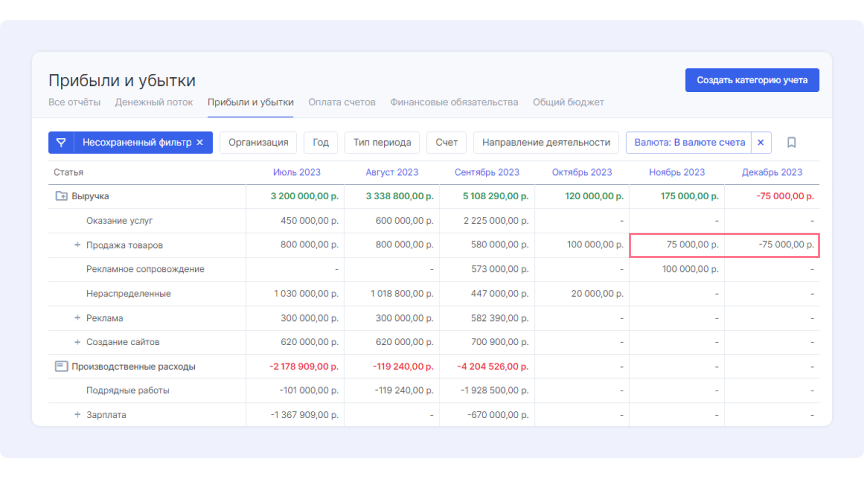

Есть два сценария возврата средств: когда вы делаете возврат в тот же месяц, когда поступили средства, или в другом месяце.

1 сценарий

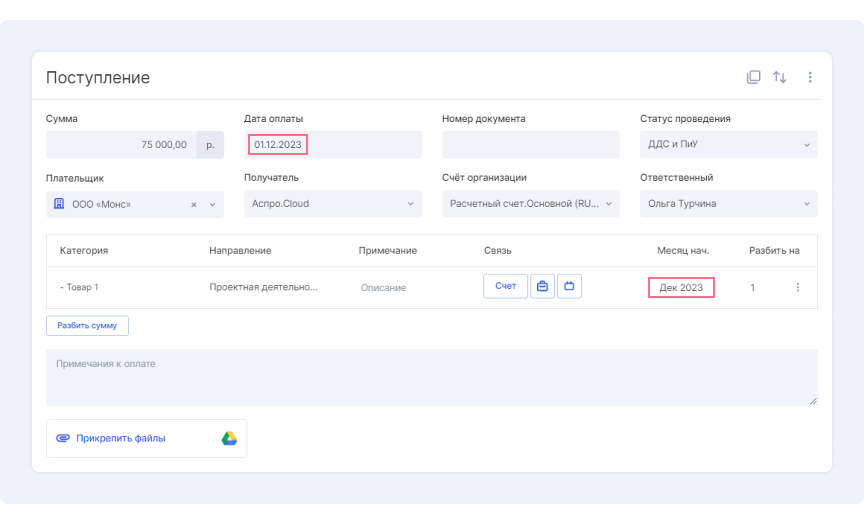

Клиент оплатил товар 1 декабря на 75 тысяч рублей, акт подписан тоже в декабре.

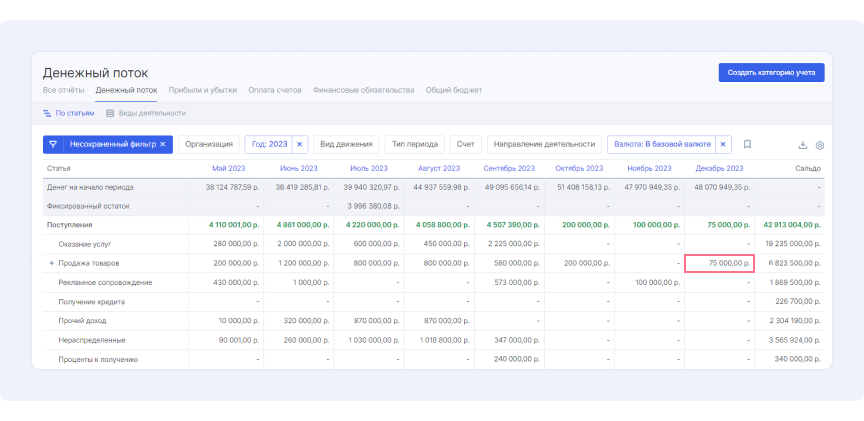

В отчете это поступление отразится в нужной статье учета.

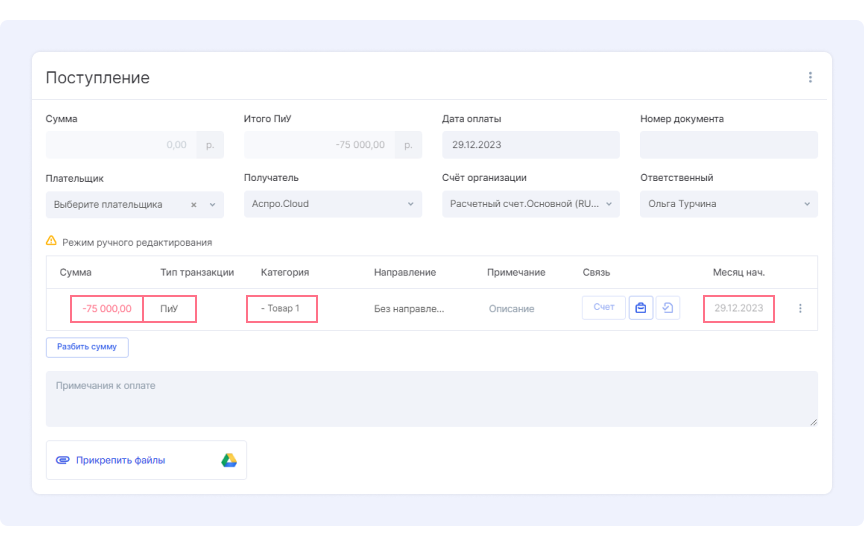

Далее покупатель решил вернуть средства 29 декабря. Нам нужно произвести сторнирование.

Если вы ведете финучет в Аспро.Финансы, то создайте поступление в режиме ручного редактирования. И укажите отрицательное значение полученной суммы, а в типе транзакции выберете ПиУ.

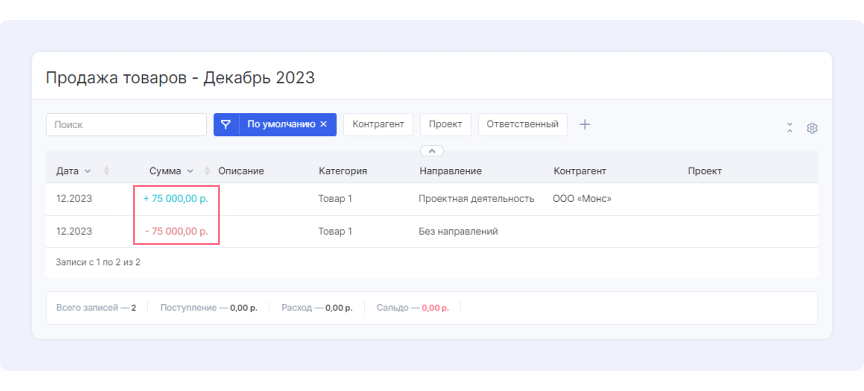

Тогда в декабре в той же строке, в которой раньше была отражена выручка, мы увидим 0. Но если углубимся детально, то увидим выручку и сторнирование на 75 000 рублей.

2 сценарий

Теперь разберем, как отразится сторнирование, если покупатель решил вернуть товар в другом месяце.

Тут мы также создаем отрицательное поступление, но указываем нужный месяц. Тогда в месяце поступления мы увидим положительную выручку, а в месяце возврата сторно на ту же сумму.

Правильное ведение управленческого учета возвратов помогает бизнесу лучше отслеживать денежные потоки и оптимизировать операционные процессы.