В статье рассказываем:

- что такое подотчет;

- чем компания рискует, если сотрудник не отчитается за деньги;

- какие шаги предпринимать в таком случае для удержания и прощения долга;

- какие проводки сделать в бухучете при разных решениях;

- какие нужно заплатить налоги и страховые взносы в России;

- какие сложные ситуации могут возникнуть из-за выплат.

Как выдавать деньги под отчет

Сегодня Федор Борисович — рядовой сотрудник компании, а завтра уже — подотчетное лицо. На каких основаниях:

- Руководитель подписал заявление о выдаче денег сотруднику, указал цель расходов.

- Работник получил от бухгалтера деньги для командировки или покупки товаров.

- Федор Борисович потратил полную сумму или ее часть.

Теперь работнику нужно с помощью чеков составить авансовый отчет и отдать его бухгалтеру. Подробнее о том, как выдавать деньги и контролировать их, мы рассказали в статье про подотчетные суммы. Кажется, просто, но есть нюансы.

Сроки

Руководитель в приказе указывает срок, за который нужно подать авансовый отчет. Например, деньги были перечислены 23 июня. Работник уехал в командировку с 24 по 27 июня. Приказом установлено, что отчет должен быть подготовлен в трехдневный срок. 28 и 29 июня — выходные. Значит, не позднее 3 июля сотрудник должен отчитаться о командировочных расходах. Если работник не отчитался за подотчетные деньги вовремя, а подготовил отчет только 10 июля, это уже нарушение.

Остаток

Если в командировке сотрудник потратил не все деньги, он должен их вернуть в течение 3 дней. Для остальных средств, например, на покупку товаров, четких сроков нет — порядок возврата остатка устанавливает организация.

Удобно контролировать остаток подотчетных денег в сервисе Аспро.Финансы. Руководитель может создать отдельный счет для сотрудника:

- работник сразу вносит чеки, чтобы не потерять их;

- система показывает остаток средств, чтобы сотрудник знал, сколько еще можно потратить;

- руководитель контролирует денежный поток и видит, сколько денег и на что потратил работник;

- когда командировка или проект окончены, можно перевести остаток средств на основной счет компании — это сразу отразится в системе.

Отпуск или больничный

Если во время использования денег работник находится в отпуске или имеет лист нетрудоспособности, то сроки сдачи отчета и остатков сдвигаются. Он должен отчитаться о расходах в первый день выхода на работу.

С одной стороны, Светлана должна отчитаться за деньги только в первый рабочий день после выхода из декретного отпуска, это следует из ст. 193 ТК России и писем Минфина. Но с другой стороны, срок исковой давности отсчитывается с даты, когда обязанность сдать отчет возникла изначально, то есть еще до декрета. В этой ситуации суд будет на стороне Светланы. Работодатель не должен был ждать 3 года. Он мог принять три решения:

- направить уведомление письмом или лично в ФНС;

- зафиксировать задолженность работника;

- подать в суд для удержания денег заранее.

А раз компания решила просто ждать, то и отвечать по подотчету ей, а не сотруднице в декрете. Компании также придется платить налоги, страховые взносы и пени, если они будут начислены.

Что будет, если сотрудник не отчитается за подотчетные деньги

Есть три негативных сценария:

- Сотрудник не подготовил отчет или сдал его позже срока.

- Руководитель не принял отчет — деньги потрачены не по целевому назначению.

- Работник сдал отчет, но не вернул остаток денег в организацию.

Если подотчет небольшой, то это может незначительно повлиять на компанию – налоги и страховые взносы немного возрастут. Но если суммы крупные, а подотчетное лицо, например, директор, то риски высокие. Миллионами, которые числятся на счетах топ-менеджеров, могут заинтересоваться налоговые инспекторы. И если не будет отчета, можно ждать судебного постановления.

Какие возможны последствия:

- Налоговая признает эти деньги доходом сотрудника и доначислит НДФЛ и страховые взносы на работника. Согласно письму Минфина от 21.07.2017 № 09-01-07/46781, подотчет можно перечислять на зарплатный счет. Соответственно, деньги отобразятся как доход, от которого зависит размер страховых взносов.

- Налог на прибыль компании по УСН «Доходы минус расходы» будет выше, потому что ФНС России не учтет эти деньги в издержки компании.

- Пени и штрафы для организации. Если налоговая доначислит НДФЛ, НДС и страховые взносы через несколько лет после расхода средств, инспекторы добавят немаленькую неустойку.

Пример. У директора и главного бухгалтера ООО «МСК» не было документов, которые подтверждали расход средств. Фактически деньги, которые перешли на счета директора и главбуха, не были отражены в бухучете. Это привело к доначислением:

- НДС — 4 068 539 ₽;

- налога на прибыль — 11 369 551 ₽;

- НДФЛ — 6 624 964 ₽;

- страховых взносов — 5 341 163 ₽.

Все суммы налогов и страховых взносов указаны с учетом пени и штрафов. Дополнительно по результатам выездной проверки ИФНС России добавил штрафы за совершение налогового правонарушения — 1 861 791 ₽. Компания подала апелляцию, но суд ее не удовлетворил.

Что делать, если сотрудник не вернул подотчетные деньги

От теории — к практике. Представим ситуацию: вы отправили менеджера по продажам Алексея в командировку и дали ему на это 100 000 ₽. Работник вернулся, но забыл отчитаться о расходах. Что делать?

Шаг 1. Пробуем договориться

Напомните сотруднику, что ему нужно сдать авансовый отчет в трехдневный срок и вернуть остаток. Лучше всего официально, например, письмом. Помогите ему собрать чеки и заполнить форму. Кстати, согласно письму ФНС от 20 ноября 2020 г. N АБ-4-20/19148, чеки можно проверять на подлинность в официальном приложении «Проверка чеково». Также, возможно, нужно рассказать всем работникам об отчетности — они могли и не знать о такой необходимости.

Алексей не знал, что за расходы нужно отчитываться. Он смог найти чеки за билеты на поезд и отель на общую сумму 70 000 ₽, но остальные — нет.

Первая ситуация: сотрудник составил авансовый отчет на 70 000 ₽, прикрепил чеки, а остальное перечислил на счет компании из своего кармана.

Вторая ситуация: сейчас у Алексея нет денег, чтобы вернуть остаток компании. Поэтому он ограничился отчетом на 70 000 ₽.

Шаг 2. Удерживаем долг из заработной платы

Предложите сотруднику написать заявление об удержании денег из заработной платы. Он должен указать процент удержания или фиксированную сумму. Без письменного согласия работника вы не можете сокращать ему оклад — это незаконно и грозит штрафом до 50 000 ₽. При согласии сохраните его заявление или электронное письмо.

Первая ситуация: Алексей согласился компенсировать расходы и написал заявление на удержание 30 000 ₽ из следующей зарплаты.

Вторая ситуация: Алексей отказался компенсировать издержки. Он утверждает, что все потратил на командировку, просто чеки не сохранил, так как не знал, что это нужно делать. Удерживать деньги в таком случае нельзя.

Шаг 3. Прощаем или возвращаем задолженность через суд

Если удерживать деньги у сотрудника на добровольной основе не получается, можно списать их как зарплату или постараться компенсировать издержки принудительно.

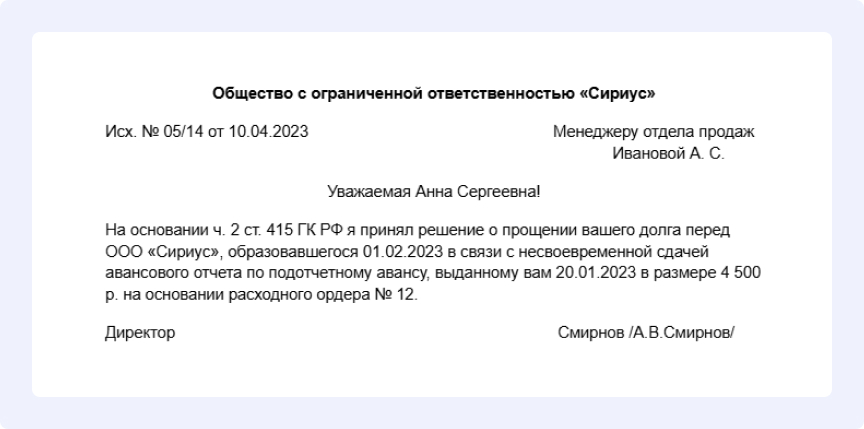

Первая ситуация: работодатель принял решение простить эти расходы, потому что сотрудник не написал отчет по ошибке, а не по злому умыслу. Поэтому руководитель издает приказ о прощении долга Алексею. Соответственно, он начисляет НДФЛ и страховые взносы на 30 000 ₽. В налоговые расходы эти деньги вписать нельзя.

Вторая ситуация: работодатель подает иск на неосновательное обогащение сотрудника. Для этого руководитель собирает документы, которые подтверждают, что деньги были переданы Алексею, но работник не отчитался за подотчетные суммы и не готов удерживать их из своего оклада. Суд удовлетворяет иск, сотрудник возвращает их по судебному постановлению. Страховые взносы на 30 000 ₽ рассчитывать не нужно.

Как отразить в бухучете, что сотрудник не отчитался по подотчетным суммам

Учет ведется по 71 счету. Когда работник получает деньги под отчет, компания отражает эту операцию проводкой: Дебет 71 — Кредит 50, если наличные, или 51, если переводом на карту. С этого момента сотрудник становится подотчетным лицом.

Если он вовремя подает авансовый отчет, то бухгалтер списывает расходы на производственные, управленческие или коммерческие с помощью проводок: Дебет 20 / 26 / 44 — Кредит 71.

Но если сотрудник не отчитался вовремя или не вернул остаток, возникают другие бухгалтерские действия. В зависимости от развития ситуации, в учете появляются другие счета — 94, 73, 91, 70 — каждый со своей ролью.

Варианты проводок зависит от решения организации по выплатам:

|

Ситуация |

Проводка |

Результат |

|

Сотрудник не отчитался |

Дебет 94 — Кредит 71 |

Деньги признаны недостачей |

|

Работник вернул деньги наличными или на расчетный счет |

Дебет 50 или 51 — Кредит 73 |

Деньги возвращены добровольно. Счет 73 используется для расчетов с сотрудниками по прочим операциям |

|

Сотрудник не вернул остаток, сумма удержана из зарплаты |

Дебет 70 — Кредит 94 |

Недостача погашается через удержание из заработной платы по письменному согласию сотрудника |

|

Сотрудник не вернул остаток, работодатель простил долг |

Дебет 91.2 — Кредит 73 |

Задолженность списана в прочие расходы |

Если сотрудник в штате, нужно начислить НДФЛ и страховые взносы. Эти суммы не включаются в налоговые расходы компании.

Особенности налогового учета и страховых взносов, если подотчетное лицо не отчиталось по авансовому отчету

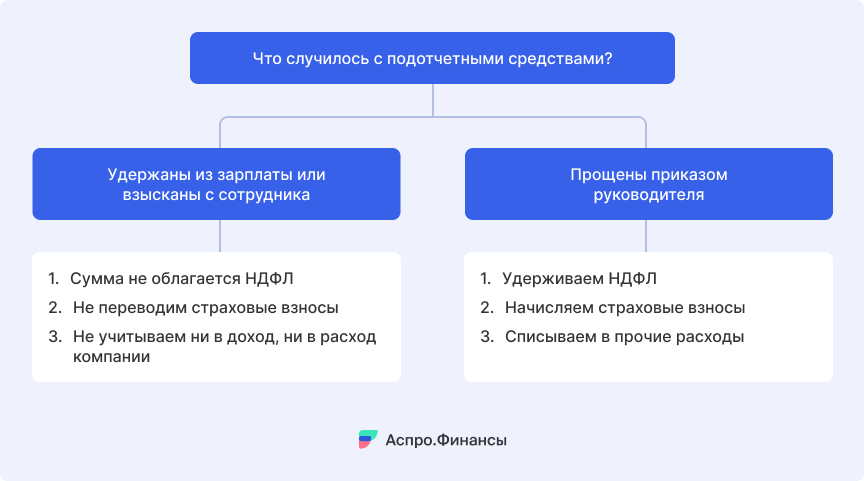

Если сотрудник написал заявление и просит удерживать задолженность с заработной платы, вернул сумму добровольно или в судебном порядке, то это никак не влияет на НДФЛ, налог на прибыль и страховые взносы.

Если сотрудник не отчитался за подотчетные средства, и задолженность остается на балансе компании, то нужно удержать НДФЛ. С точки зрения ФНС России, такие деньги — это доход сотрудника, поэтому нужно уплатить налог и страховые взносы.

Прощеную задолженность нельзя вписать в налоговые расходы компании. То есть остаток подотчетных средств не будет учтен при расчете налога на прибыль.

Особые случаи и нюансы

Рассмотрим ситуации, когда работник не вернул подотчетные деньги, но применить к нему один из рассмотренных способов взыскания денег, в том числе удерживать их из зарплаты, не получается.

Сотрудник не вернул подотчетные деньги и уволился

Если работник уволился, то также можно подать на него в суд или простить долг. Однако в случае прощения начислять страховой взнос не нужно — человек уже не числится в штате.

От НДФЛ и страховых взносов увольнение не защищает, выплаты за доход сотрудника остаются на работодателе.

Сотрудник числится в штате, но не может вернуть долг

Если работник не уволен, но по каким-то причинам с него нельзя удержать НДФЛ, нужно уведомить об этом ФНС не позднее 01.03 следующего года письмом. Например, сотрудник в отпуске по уходу за ребенком или на длительном больничном. Удерживать у такого сотрудника просто нечего, так как выплаты зарплаты нет.

Истек срок исковой давности

Работодатель может подать в суд на сотрудника-должника в течение 3 лет, это называется сроком исковой давности. Для уволенного работника такой период сокращается до 1 года. Срок исковой давности начинается с последнего дня, когда нужно было сдать авансовый отчет.

Если время прошло, а сумма так и висит на балансе компании, то ее можно списать в состав внереализационных расходов. В обратном случае должник должен или сразу сделать выплату по решению суда, или ее будут удерживать с его текущего дохода. Кстати, если суд уже состоялся, но должник оказался не в состоянии выплатить компании долг, то пристав прекращает исполнительное производство и уведомляет об этом письмом организацию. В таком случае задолженность тоже можно списать на внереализационный расход. Налоговую базу этот безнадежный долг не уменьшит.

Чтобы не было трудностей с подотчетными деньгами, заранее рассказывайте сотрудникам, как и в какие сроки нужно отчитываться за них. Контролировать движение подотчетных средств поможет сервис Аспро.Финансы — в нем сразу отображаются все чеки и остатки на счетах сотрудников. Также система поможет удерживать деньги с оклада, если на это будет заявление сотрудника, рассчитывать налоги и страховые взносы.