В 2025 году нас ждут важные изменения в налоговой системе. Предпринимателям необходимо понимать, чего ожидать, чтобы подготовиться к новым условиям. Как бы сказал Мастер Йода: «Понять и подготовиться нужно». В этой статье мы разберем, что именно изменится и как лучше всего адаптироваться к новым условиям. Пусть сила знаний поможет вам на этом пути к финансовой стабильности и уверенности в будущем.

НДФЛ: ставки налогов на 2025 год

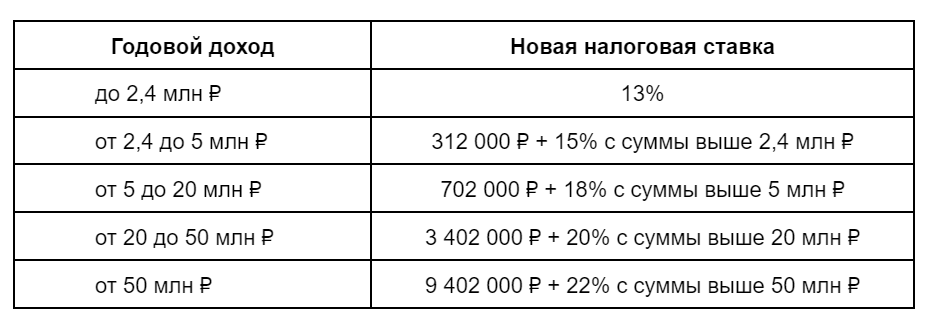

Если объяснять суть прогрессивной налоговой ставки простыми словами, то это можно сделать так: чем выше доход, тем больше ставка по налогу. Сейчас в РФ тоже прогрессивная налоговая ставка, но она двухступенчатая. С 2025 года будет уже пятиступенчатая.

Ставки налогов в 2025 году будут применяться к сумме всех доходов физлица: зарплате, ренте, процентам по займам и другим видам дохода. Полный перечень можно узнать на сайте ФНС. При этом повышенная ставка будет применяться только к разнице, превышающей порог лимита.

Пример расчета НДФЛ в 2025 году

Первая ступень. Ваш сотрудник получает 175 тыс. ₽ в месяц, суммарный годовой доход составит 2,1 млн ₽. Тогда для расчета налога будет применяться одна ставка 一 13%.

Вторая ступень. Годовой доход вашего сотрудника составляет 3,4 млн ₽. В этом случае будут применяться уже две ставки. На доход до 2,4 млн ₽ 一 ставка 13%, а на 1 млн ₽ (сумме превышения лимита) 一 15%.

Умножать 2,4 млн ₽ на 13% не нужно, так как заложена фиксированная сумма 一 312 тыс. ₽. Тогда общий налог физлица будет таким:

Третья ступень. Годовой доход физлица = 7 млн ₽. Для расчета налоговых выплат применяется три ставки: 13%, 15% и 18%.

13 и 15% не вычисляем, т. к. законом заложена фиксированная сумма 一 702 тыс. ₽. А ставку 18% применяем только к сумме, которая превышает лимит. Тогда сумма налоговых выплат будет следующей:

Четвертая ступень. Доход в год = 25 млн ₽. Чтобы рассчитать сумму налога, нужно применить четыре ставки НДФЛ. По аналогии с предыдущими ступенями величина налога складывается из фиксированной суммы и налоговой ставки от суммы, превышающей лимит (в нашем случае 一 5 млн ₽). На четвертой ступени твердая сумма = 3,402 млн. Тогда НДФЛ в 2025 году будет рассчитан так:

Пятая ступень. Доход физлица в год = 53 млн ₽. Для расчета налога применяем пять ставок НДФЛ. Сумма налога также складывается из фиксированной суммы и налоговой ставки от суммы превышения лимита (в примере это 3 млн ₽). На четвертой ступени твердая сумма = 9,402 млн. Тогда НДФЛ в 2025 году будет рассчитан так:

Если основным источником дохода физлица является зарплата, то рассчитывать и перечислять налог будет работодатель, который в этом случае выступает налоговым агентом.

Налог на прибыль организаций

До 2025 года налог на прибыль компаний составляет 20%. В 2025 году его повысят до 25%. Как и раньше, этот налог распределяется между федеральным и региональным бюджетом. По сути повышают ту часть, которая выплачивается в федеральный бюджет 一 8% вместо 3%. Часть регионального бюджета (17%) не изменится. Такая ставка будет действовать до 2030 года включительно.

В этот период будет действовать и повышенная ставка для ИТ-компаний. Сейчас она нулевая, а в 2025 году станет 5%. Всю сумму нужно платить в федеральный бюджет.

Льготы по налогу на прибыль компаний

Текущие льготы сохраняются, но появляются новые:

-

Особые ставки для малых технологических компаний. У регионов будет возможность установить ставку налога на прибыль ниже той, которая перечисляется в региональный бюджет. То есть делать ее меньше тех 17%, которые получает регион.

-

Федеральный инвестиционный налоговый вычет. Он уменьшит налог на прибыль до 50% от затрат на ОС для инвестиционных проектов. Правительство РФ определит категории налогоплательщиков, перечень активов и условия применения этого вычета.

Страховые взносы

В 2025 году в России вводятся изменения в страховые взносы за сотрудников и ИП. Эти меры направлены на поддержку малого и среднего бизнеса, а также отдельных категорий организаций.

Взносы за сотрудников

Расширение пониженного тарифа:

-

Пониженный тариф страховых взносов теперь доступен большему количеству работодателей.

-

Применяется к предприятиям малого и среднего бизнеса с основным видом деятельности «Обрабатывающие производства» (раздел С по ОКВЭД 2).

-

Взносы на выплаты сверх минимального размера оплаты труда (МРОТ) рассчитываются по ставке 7,6%.

Исключения. Льгота не распространяется на производителей напитков, табачных изделий и нефтепродуктов.

Условия и требования:

-

Коды ОКВЭД, подходящие под льготы, должно утвердить правительство.

-

Для применения льготы доход компании от деятельности по утвержденным кодам должен быть не менее 70%.

Продление пониженного тарифа. Пониженный тариф 7,6% продлен до конца 2025 года для организаций на упрощенной системе налогообложения (УСН). Подробные условия можно узнать на сайте ФНС.

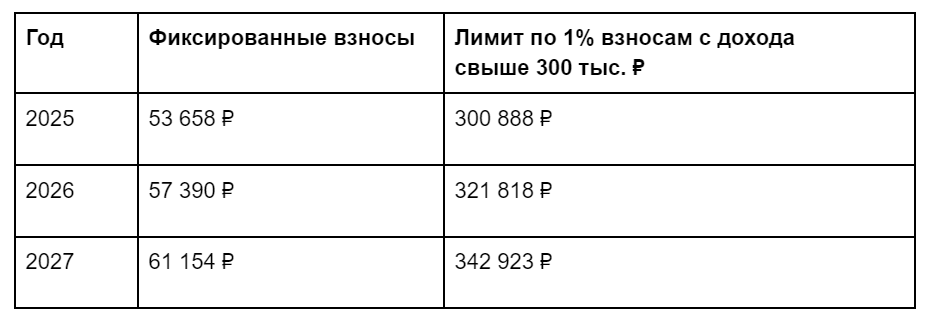

Взносы ИП

Будут введены новые суммы фиксированных взносов на 2025-2027 годы.

Изменение срока уплаты. С 2025 года последним днем уплаты фиксированной части взносов будет 28 декабря вместо 31 декабря.

УСН

Изменения коснутся нескольких аспектов: ставок, лимитов, НДС. Давайте разбираться детально.

С 2025 года отменяются повышенные ставки 8% и 20%. Теперь будут только базовые 一 6 и 15%. При этом регионы смогут также снижать их, как сейчас.

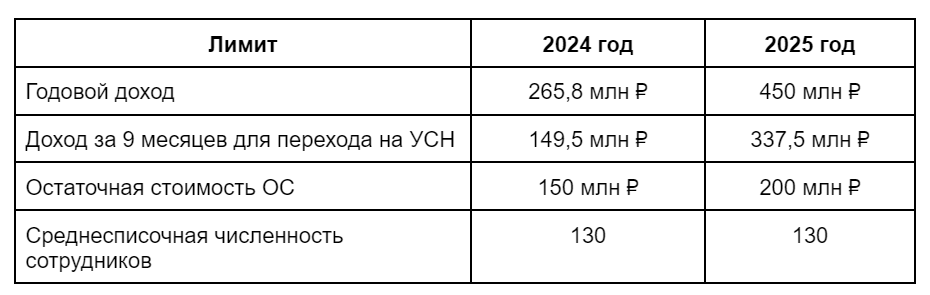

МСП смогут масштабироваться за счет увеличения пороговых значений, позволяющих применять УСН. В 2025 году лимиты будут увеличены:

Но будет право применить особый порядок уплаты НДС:

-

Использовать сниженные ставки (5-7%), но работать с НДС без применения вычетов;

-

Работать по общему режиму со ставкой 20% при этом получать все вычеты.

Размер сниженной ставки НДС зависит от дохода компании. 5%, если доход по УСН за прошлый и текущий год не превышает 250 млн ₽. 7% 一 если доход оказался выше.

Туристический налог

С 2025 года вводится новый налог 一 туристический. Распространяется на бизнес из сферы гостеприимства. Налог будет начисляться с каждого гостиничного номера или места в хостеле. Ставки зафиксируют местные власти, но они не должны быть выше установленных налоговым кодексом. В 2025 году ставка не должна превышать 1%. В последующие года ставка будет увеличиваться на 1%. Так в 2029 году ставка уже будет 5%.

Уплатить туристический налог необходимо до 28-го числа месяца, следующего после завершения квартала: в январе, апреле, июле, октябре. Сдавать декларацию — не позднее 25-го числа в те же месяцы.

Налоговая амнистия по дроблению бизнеса

Законом вводится возможность освободиться от уплаты налогов, пеней и штрафов, которые были начислены в период с 2022 по 2024 год. Амнистия предоставляется при условии, что налогоплательщики на добровольной основе откажутся от разделения бизнеса в 2025 и 2026 гг.

Дробление бизнеса 一 разделение одной предпринимательской деятельности на несколько формально самостоятельных организаций или ИП.

Цель 一 снижение налоговой нагрузки за счет применения специальных налоговых режимов с превышением установленных лимитов.

Эти изменения предоставляют возможность налогоплательщикам, готовым прекратить практику дробления бизнеса, избежать налоговых санкций за прошлые периоды, способствуя более прозрачному и честному ведению бизнеса.

Как бизнесу подготовиться к новым налогам в РФ

Главное все сделать заранее, чтобы потом не столкнуться с неприятностями.

1. Изучите новые нормативные акты

-

Внимательно прочитайте закон и все связанные с ним нормативные акты, чтобы понять новые требования и льготы.

-

Консультируйтесь с юристами и налоговыми консультантами для получения профессиональных разъяснений по новым правилам.

2. Проведите аудит текущей деятельности

-

Оцените соответствие вашего бизнеса новым требованиям. Определите, подпадаете ли вы под льготы и пониженные тарифы.

-

Проверьте на наличие схем дробления бизнеса. Определите, есть ли у вас формально разделенные компании или ИП, контролируемые одними и теми же лицами.

3. Подготовьте финансовые отчеты и план

-

Актуализируйте финансовые отчеты с учетом новых тарифов и лимитов на страховые взносы.

-

Пересчитайте бюджеты на 2025 год, учитывая новые суммы взносов и измененные сроки уплаты.

-

Рассчитайте финансовую модель бизнеса и поймите, при каких условиях компания будет прибыльной.

4. Примите меры для соответствия новым требованиям

-

Внедрите изменения в практики ведения бизнеса. Если используете дробление бизнеса, рассмотрите возможность отказа от этой схемы и перехода к более прозрачной модели.

-

Организуйте обучение сотрудников. Обеспечьте, чтобы все ответственные за налоги и финансовые отчеты сотрудники были в курсе новых требований.

5. Подготовьтесь к проверкам и аудиту

-

Соберите и систематизируйте документы, подтверждающие соответствие новым требованиям.

-

Проведите внутренние аудиты для проверки готовности бизнеса к изменениям и устранения возможных нарушений.

6. Информируйте и взаимодействуйте с контрагентами

- Сообщите вашим партнерам и клиентам об изменениях в налоговой политике вашего бизнеса.

-

Обсудите возможные изменения в контрактах и соглашениях, чтобы они соответствовали новым требованиям.

Следуя этим рекомендациям, бизнес сможет успешно адаптироваться к новым налоговым изменениям в 2025 году и минимизировать риски, связанные с несоблюдением законодательства.