Административно-управленческие расходы включают в себя деньги, которые компания тратит на управление бизнесом, а не на производство продукции. По данным консалтингового агентства FinExpertiza, в среднем за 2024 год в России стоимость управления выросла на 17%, что почти в два раза выше потребительской инфляции. Для большинства предпринимателей это значит, что пора пересмотреть состав управленческих расходов и сократить траты.

Мы проводим консультации по финучету клиентам из разных сфер. И наблюдаем рост административных издержек во всех отраслях. Основные причины — повышение зарплат, рост цен на аренду, ИТ-инфраструктуру и траты на обучение персонала. Но часто рост расходов связан не только с внешними факторами, а с тем, что компании не пересматривают структуру затрат годами. В результате управленческие расходы раздуваются, и бизнес терпит убытки.

В этой статье мы расскажем, на какие статьи расходов нужно смотреть при финансовом учете, а также как планировать и оптимизировать затраты.

Что такое управленческие расходы

Управленческие расходы — это все деньги, которые компания тратит не на производство продукции, ее хранение и реализацию, а на управление компанией. Например, на содержание офиса или зарплату финдиректору. Без нового программного обеспечения и финансиста производство не встанет, но и управлять фирмой станет труднее. Чем меньше эти затраты, тем больше денег остается на прибыль.

Управленческие расходы бывают:

- Привязаны к активам. Так офисное помещение — это актив. А затраты на ЖКХ и ремонт в офисе — управленческие расходы.

- Привязаны к развитию. Так консалтинг бизнеса помогает компании становиться лучше. А оплата услуг консалтингового агентства — управленческие расходы.

Если предприниматель знает, какая часть всех издержек уходит на управление бизнесом, он:

- понимает, где можно сэкономить;

- увеличивает чистую прибыль;

- принимает решения на основе цифр;

- снижает налог на прибыль по системе «Доходы – Расходы».

Управленческие и производственные расходы: в чем разница

Часто предприниматели не могут провести черту в учете — где заканчиваются производственные издержки на продукцию и начинаются управленческие траты. Посмотрим на сравнительную таблицу:

|

Критерий |

Производственные расходы (ПР) |

Управленческие расходы (УР) |

|

Назначение |

Обеспечивают производство товаров или оказание услуг |

Обеспечивают функционирование компании |

|

Влияние на себестоимость |

Полностью формируют себестоимость продукции |

Не влияют, но могут учитываться в ценообразовании опосредованно |

|

Изменение размера издержек |

Напрямую зависят от объема товаров или услуг |

Имеют условно-постоянное значение: не зависят от объема производства |

|

Место возникновения издержек |

Цех, место оказания услуг |

Офис |

Некоторые статьи расходов в ПР и УР похожи. К примеру, в обе категории трат при учете включают зарплаты и амортизацию оборудования. Разница в том, кто получает зарплату и какое оборудование или помещение обслуживают.

Оклад рабочего на заводе — производственный расход, так как сотрудник участвует в изготовлении товара, а его зарплата часто имеет переменный характер. Например, зависит от KPI (ключевые показатели эффективности): сколько деталей создал, столько денег и получил.

Зарплата бухгалтера на том же заводе — управленческий расход. Оклад не зависит от объема поставки, а работа бухгалтера напрямую не влияет на производство продукции, поэтому и не входит в себестоимость.

Управленческие и коммерческие расходы: отличия

Издержки компании, которые не входят в себестоимость, называют непроизводственными тратами. В финансовом учете их делят на управленческие и коммерческие. С первыми мы разобрались, УР идут на административный персонал и офис. А коммерческие расходы (КР) уходят на хранение, рекламу и реализацию товара. То есть это:

- зарплаты сотрудников отделов продаж и рекламы;

- расходы на продвижение бренда;

- оклад грузчиков, водителей, сотрудников склада;

- закупка упаковки, маркировка и проч.

Но тут есть сложность. Например, с производством и офисом все понятно: это разные здания, их обслуживание и амортизация идут в разные статьи учета. А как быть, если в одном помещении — и управленцы, и маркетологи? И те и другие используют ПК, софт, интернет, электричество. Нельзя же узнать наверняка, сколько света сожгли бухгалтеры, а сколько — менеджеры по продажам. Сколько печенек на общей кухне съел HR, а сколько — специалисты по рекламе.

В таком случае расходы на содержание офиса обычно идут в управленческие издержки, а зарплаты маркетологов и менеджеров по продажам — в коммерческие траты.

Что включают управленческие расходы

Иногда в учете сложно разделить издержки. Конкретный состав управленческих расходов, то есть, что куда относится, определяют топ-менеджеры и собственники каждой компании. Руководители фиксируют критерии в учетной политике компании. Потом бухгалтеры или финансисты пользуются готовыми рекомендациями для распределения издержек по статьям.

Но есть общепринятые издержки, которые входят в структуру управленческих расходов:

- Зарплаты управленцев: директоров, руководителей направлений, старших менеджеров.

- Зарплаты сотрудников из отделов бухгалтерии, HR, охраны, клининга.

- Аренда, амортизация и обслуживание офисов. В том числе ЖКХ, ремонт, оснащение оборудованием, программным обеспечением.

- Аренда, амортизация и обслуживание транспорта, который не задействован в производстве продукции. Если сотрудников развозит такси или фирма оплачивает проездные, эти траты тоже входят сюда. А вот если транспорт отвозит заказы — это уже коммерческие расходы.

- Привлечение внештатных специалистов: аудиторов, бизнес-консультантов, тренеров, бухгалтеров, юристов и финансистов на аутсорсе.

- Обучение административного персонала.

- Командировки.

- Оплата связи: интернета, телефонии.

Отдельно стоит сказать о представительских расходах. Это траты на мероприятия, которые нужны, чтобы установить связь с контрагентами. К примеру, переговоры с покупателями, презентации товаров. Нередко на таких встречах компания оплачивает трансфер, банкет и даже алкоголь — все это можно учесть в управленческие расходы. С одним исключением: представительские расходы не могут быть выше 4% от издержек на оплату труда за отчетный период. Если они все же больше, то излишки переносят в графу прочих расходов.

Или оплата интернета. Обычно в офисе услуги провайдера включают вместе с ЖКХ в УР. Но если фирма — агентство по продвижению сайтов? Тогда интернет-соединение — это как сырье для сталелитейного завода, то есть трата точно входит в ПР.

Пример управленческих расходов в финансовом учете

Проживем одну насыщенную событиями неделю с компанией «Окна плюс». Она занимается изготовлением и монтажом металлопластиковых конструкций.

Организация небольшая, включает всего 10 человек: собственник, он же директор, бригада монтажников из 4 рабочих, 4 изготовителя окон и один специалист по рекламе. Бухгалтерией и финучетом занимается сам директор. Он распределяет расходы таким образом:

Понедельник.

- Закупка профиля и комплектующих для продукции — 55 000 ₽ — ПР.

- Оплата электроэнергии на производстве — 10 000 ₽ — ПР.

Вторник.

- Оплата хостинга для сайта и издержки на продвижение — 5 000 ₽ — КР

- Зарплата монтажников за неделю — 80 000 ₽ — ПР.

- Закупка стекол для рам — 40 000 ₽ — ПР.

Среда.

- Аренда офиса и оплата ЖКХ — 40 000 ₽ — УР.

Четверг.

- Бензин для автомобиля монтажников — 5 000 ₽ — ПР.

- Зарплата специалиста по рекламе — 35 000 ₽ — КР.

- Ремонт офисного ПК — 3 000 ₽ — УР.

- Закупка профиля и фурнитуры — 70 000 ₽ — ПР.

- Зарплата изготовителям — 80 000 ₽ — ПР.

Пятница.

- Аудит бухучета — 8 000 ₽ — УР.

- Зарплата директора — 25 000 ₽ — УР.

- Оплата обучающих курсов для директора — 15 000 ₽ — УР.

Как учитывать управленческие расходы

Когда заканчивается налоговый период, компании сдают в ФНС отчетность. Все нормативы и формы предписаны Приказом Минфина от 2 июля 2010 года №66н. В числе бланков для заполнения — отчет о финансовых результатах. В нем очень наглядно видно, как распределяются производственные, коммерческие, управленческие траты и прочие расходы.

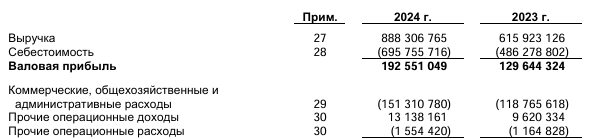

Посмотрим на примере отчетности ООО «Лента»:

Себестоимость, то есть производственные расходы в учете отдельно. А вот управленческие расходы учтены вместе с коммерческими. Так можно, но непонятно — то ли много денег уходит на рекламу, то ли у директоров зарплаты слишком высокие.

Теперь посмотрим на отчетность ГМК «Норникель»:

Коммерческие и управленческие расходы — разными строками.

Чтобы в конце отчетного периода собрать все расходы в такие стройные таблицы, весь год нужно тщательно вести бухгалтерский учет. В строке 2220 — общая сумма УР. Если нужны более подробные сведения о хозяйственных издержках, смотрим дебет 26 счета бухучета.

Управленческие расходы в балансе включают в себя проводки по ДТ 26. Когда месяц заканчивается, сальдо на счету 26 быть не должно — все затраты нужно списать на дебет 90.

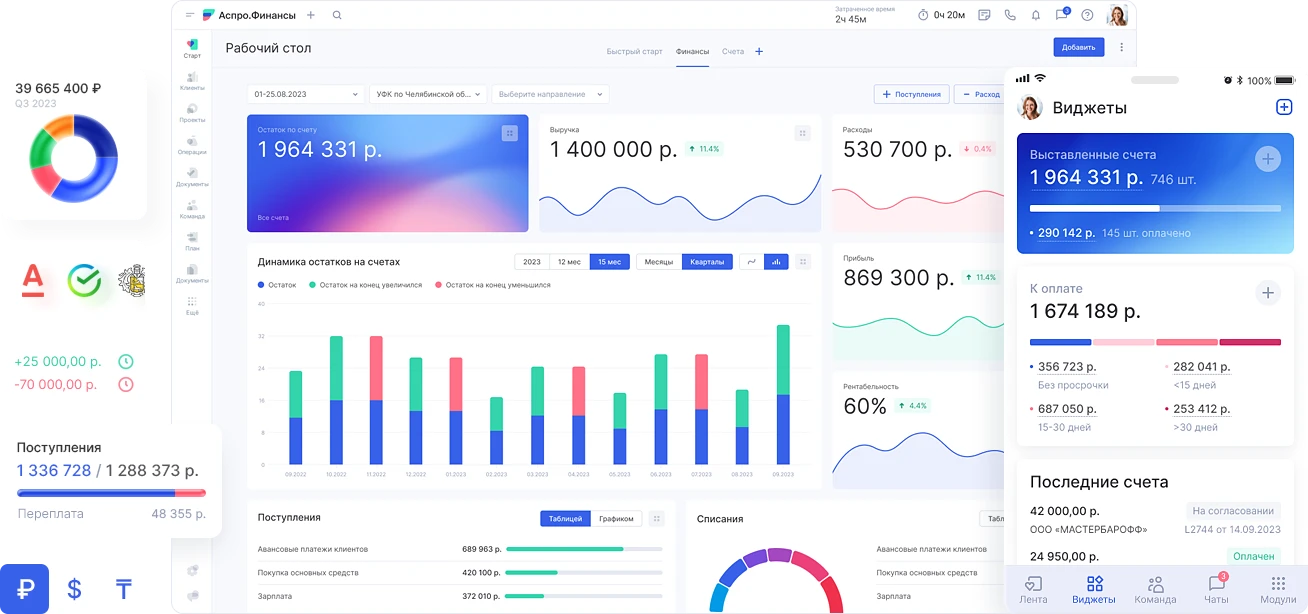

Кроме бухгалтерии, многие компании ведут финансовый учет. Он показывает финансовую картину организации в реальном времени. Не нужно ждать завершения отчетного периода, чтобы оценить расходы и эффективность их распределения. Управленческие и прочие отчеты наглядно видно в отчете о прибылях и убытках — как запланированные в бюджете, так и фактические.

С помощью сервиса Аспро.Финансы руководители и владельцы бизнеса могут:

- смотреть данные по всем юрлицам и счетам в одном окне;

- выводить на главный экран любые виджеты, чтобы отслеживать показатели в динамике;

- В отчете ДДС контролировать денежный поток и предотвращать кассовые разрывы;

- в отчете ПиУ отслеживать расходы и делить их на управленческие, производственные и другие;

- планировать бюджет и оценивать расхождения плана и факта.

Как планировать управленческие расходы: формулы

Чтобы посчитать сумму всех УР, берут простую формулу:

УР = УР1 + УР2 + УР3 + … + УРn, где:

- УР — это общая величина расходов;

- УР1, 2, 3, …, n — отдельные издержки.

Чтобы планировать УР на следующий год, применяют формулу:

УР план = УР × (1 + И + Р) × К, где:

- УР план — бюджет на следующий год;

- УР — управленческие расходы в предыдущем году;

- И — ожидаемый уровень инфляции;

- Р — коэффициент роста компании;

- К — коэффициент оптимизации расходов.

Покажем расчеты на примере:

- у компании за 2024 год общая сумма УР — 1 200 000 ₽;

- по прогнозам ЦБ, инфляция за 2025 год составит 7%, т.е коэффициент — 0,07;

- руководитель ожидает, что выручка компании увеличится на 10%, соответственно, коэффициент роста — 0,1;

- директор хочет сократить административные издержки на 10%, соответственно коэффициент К — 0,9.

Подставим данные в формулу:

УР план = 1 200 000 × (1 + 0,07 + 0,1) × 0,9 = 1 263 600 ₽.

Издержки в 2025 году увеличатся всего на 63 600 ₽, если сократить расходы. Если доля управленческих трат останется на прежнем уровне, то коэффициент К будет равен 1, а УР план — 1 404 000 ₽.

Такая колоссальная разница может быть последствием:

- раздутого штата управленцев;

- завышенных зарплат;

- сложных неоптимизированных бизнес-процессов с дублирующимися функциями и бюрократией.

В таком случае управленческий расходы стоит планировать не только с учётом опыта предыдущего года, но и с пониманием того, как сократить издержки без потери эффективности и сокращения продукции. Об этом и поговорим дальше.

Как снизить управленческие расходы

Для оптимизации издержек важно изучить все затраты на управленческий аппарат и только потом делать выводы. Без анализа, который строится на цифрах и фактах, не стоит урезать зарплаты или сокращать штат — это может привести к обратному эффекту. Вот алгоритм для сокращения УР:

- Сравните расходы своей компанией с другими организациями на рынке. Для анализа выбирайте конкурентов из той же ниши и с похожим оборотом и продукцией. Если заметили, что у вас УР значительно выше, ищите причины.

- Проведите ревизию УР. Определите, на какие статьи расходов уходит больше всего денег и какие задачи бизнеса решаются благодаря этим тратам.

- Оцените нагрузку сотрудников. Нет ли в оргструктуре должностей, на которых люди выполняют минимальную работу. Можно ли перераспределить обязанности, передать часть полномочий на сотрудника на аутсорсе — сокращение штата и привлечение внешних специалистов может быть выгоднее.

- Автоматизируйте рутину. Часть действий можно доверить системе для бизнеса. Например, Аспро.Cloud. Алгоритмы сервисы помогают сократить нагрузку на сотрудников, освободить их рабочее время для более важных дел.

- Оптимизируйте работу подрядчиков. Проведите более тщательное планирование и усильте контроль за работой внештатных специалистов.

Чтобы управленческие расходы были под контролем, важно оценивать их не на глаз, а через понятные метрики: долю от выручки, количество задач на одного сотрудника, вклад в достижение целей компании. Мы на практике часто видим: расходы на администрацию растут не потому, что это нужно бизнесу, а потому что никто не проверяет — действительно ли эти траты эффективны. Без цифр управлять затратами невозможно.

Управленческие нужды организации — это важно, но если их слишком много, это плохой знак. Значит, компания тратит слишком много на аппарат управления, а не на производство или услуги. Это бьет по прибыли, и инвесторам это не нравится. Получается, что эффективность низкая, а деньги улетают в трубу. Чтобы не допустить этого, контролируйте управленческие расходы в Аспро.Финансы. Сервис автоматически распределяет списания по нужным статьям и показывает, сколько компания тратит на управление, а сколько — на реальную работу. Это помогает вовремя заметить чрезмерные траты и сократить их.