Чтобы убедиться, что в финансовых отношениях с контрагентами нет долгов и переплат, компании регулярно проводят сверку расчетов — это инвентаризация оплат и задолженностей на основе акта.

Из статьи вы узнаете:

-

что такое акт сверки взаимных расчетов;

- зачем проводить проверку счетов и как часто это нужно делать;

Что означает акт сверки: разбираемся в деталях

Стандартная ситуация — компания взаимодействует со множеством контрагентов:

-

поставщиками товаров и услуг;

-

оптовыми и частными покупателями;

-

партнерами по бизнесу;

-

инвесторами.

В ходе работы компания отправляет счета на оплату, получает деньги и отражает все операции в бухучете.

Казалось бы, все идет своим чередом. Но со временем из-за человеческого фактора, технических ошибок или просто из-за большого объема операций возникают сложности. Например, счет был оплачен, но в учете это не отражено. Или в бухучете числится переплата за сырье, а поставщик утверждает, что компания должна ему деньги. В таких случаях, чтобы навести порядок в учете и избежать разногласий, проводится сверка взаимных расчетов.

Сверка взаиморасчетов — это процедура, во время которой две стороны сделки сравнивают данные бухучета. Инвентаризация документов подтверждает или уточняет взаимные финансовые обязательства.

Цель сверки — убедиться, что информация о задолженностях и оплатах у обеих сторон совпадает. А если в ходе процедуры находятся расхождения, задача сверки — устранить их.

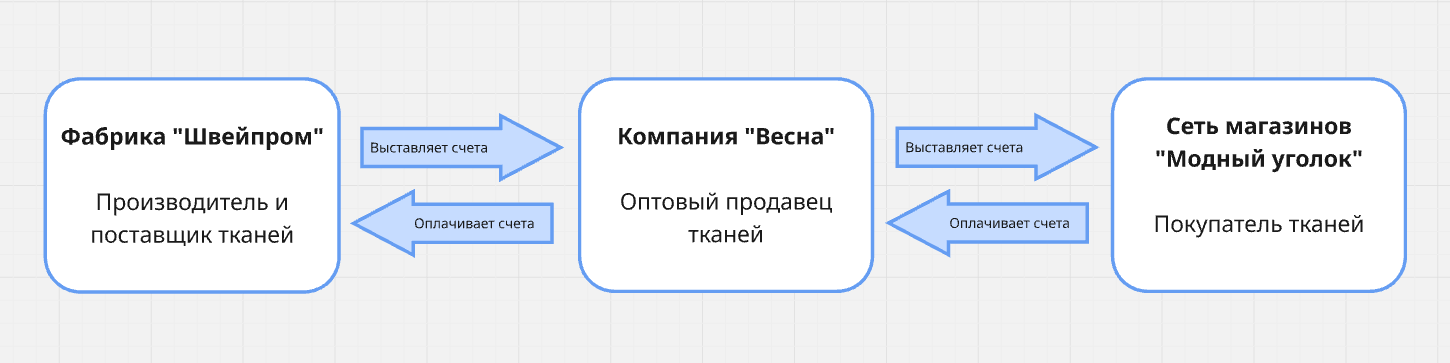

Покажем, что такое сверки, на примере. Компания «Весна» занимается оптовой продажей тканей. «Весна» сотрудничает с поставщиком ткани, фабрикой «Швейпром», и сетью магазинов «Модный уголок», которая закупает товары для реализации. Бухгалтер выставляет счета «Модному уголку» и оплачивает товары «Швейпрома».

Для чего нужны акты сверки в бухгалтерии: ставим цели проверки

Сверку можно проводить планово со всеми контрагентами одновременно или отдельно для конкретного покупателя или поставщика, чтобы найти причину расхождений в бухучете.

Посмотрим, зачем нужны акты сверки:

-

Чтобы сверить взаимные обязательства между контрагентами. Акты помогают найти переплаты или задолженности. Обычно крупные денежные операции контролируются сотрудниками компании, а вот небольшие расхождения легче выявлять раз в квартал или год. Иногда поводом к проверке становится несоответствие кредита и дебета. С помощью инвентаризации счетов проще найти причину.

-

Чтобы составлять годовую бухгалтерскую отчетность. Согласно Приказу Минфина №34н, каждый год организации обязаны проводить инвентаризацию имущества и обязательств. В приказе нет прямого указания на сверку взаиморасчетов. Но это самый удобный способ проверить все обязательства компании, то есть наличие дебиторской и кредиторской задолженностей.

-

Чтобы доказать благонадежность контрагента. В налоговой практике есть понятие «должная осмотрительность». Оно подразумевает, что каждое юридическое лицо должно быть уверено в благонадежности контрагента. А если при заключении сделок и оплатах ФНС выявит признаки уклонения от налогов, то под статью 54.1 НК РФ может попасть не только компания-нарушитель, но и все его партнеры. Во время налоговой проверки наличие регулярных сверок взаиморасчетов доказывает, что компания проявила должную осмотрительность при выборе контрагентов.

-

Чтобы доказать наличие задолженности в суде. Сам по себе акт сверки взаиморасчетов это не правоустанавливающий документ. То есть он не имеет юридической силы при судебном разрешении конфликтов, если сделка не подтверждена договором, накладными, счетом-фактурой. На проверку всех этих документов может уйти много времени. Но судебный процесс значительно ускорится, если контрагент признает свою задолженность, что подтверждает акт сверки взаимных расчетов и подписи обеих сторон.

-

Чтобы продлить срок исковой давности. Представим ситуацию: компания долго работает с контрагентом. И во время проверки бухгалтер обнаружил один очень старый неоплаченный счет. Ему уже больше 2,5 лет. Бухгалтер знает, что срок исковой давности, согласно ст. 196 ГК РФ, — 3 года. То есть если за это время не обратиться в суд, то задолженность автоматически станет недействительной. За оставшееся время компания не успеет отправить досудебную претензию и иск. Поэтому бухгалтер составляет акт сверки и отправляет его контрагенту. С того момента, как документ подписан, срок исковой давности обнулился. Теперь у компании снова есть 3 года на то, чтобы подать иск.

Как провести сверку взаиморасчетов: отправляем акт и устраняем расхождения

Рассмотрим особенности проведения сверок взаиморасчетов в нескольких этапах.

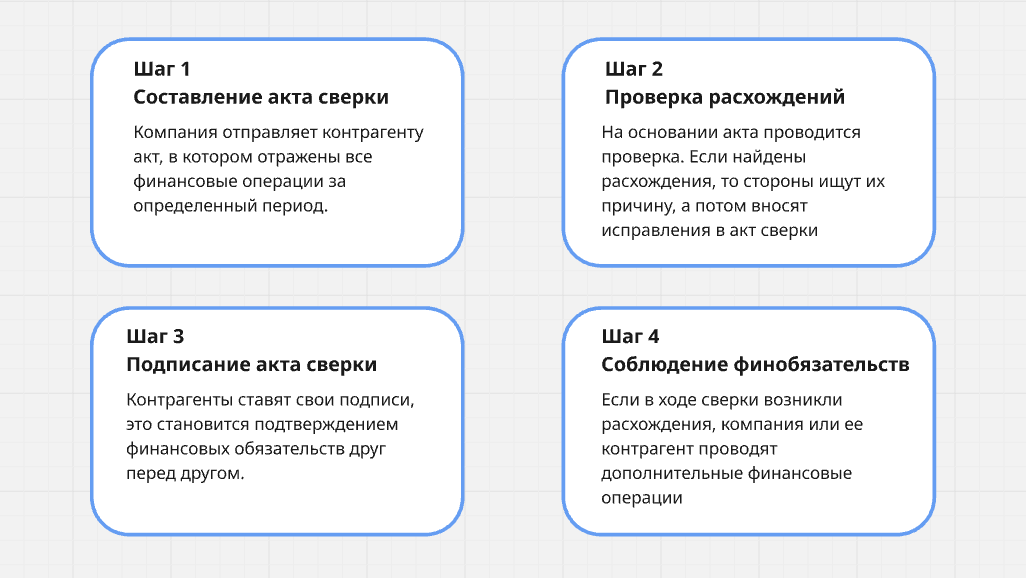

Этап №1: Заключить договоренность с контрагентом о проверках

К сожалению, контрагент может сказать при получении акта сверки взаиморасчетов: что это необязательный документ, и отказаться его подписывать. И он окажется прав. Поэтому первая наша рекомендация по проведению сверок: еще до начала деловых отношений с партнером внесите в договор пункт об обязательных проверках. Это поможет заранее установить порядок проведения и регулярность сверок.

Этап №2: Выбрать способ составления акта сверки

Регулярно составлять акт своими руками достаточно трудозатратно, особенно если контрагентов много, а период большой. К тому же в процессе заполнения можно допустить ошибку.

Лучше автоматизировать этот процесс и доверить работу с актами специализированным системам. Например, в сервисе для финансового учета Аспро.Финансы есть инструменты для формирования акта сверки. Система отобразит все обязательства по дебету и кредиту с контрагентом, которые входят в указанный период и подготовит документ.

Этап №3: Заполнить и отправить акт сверки

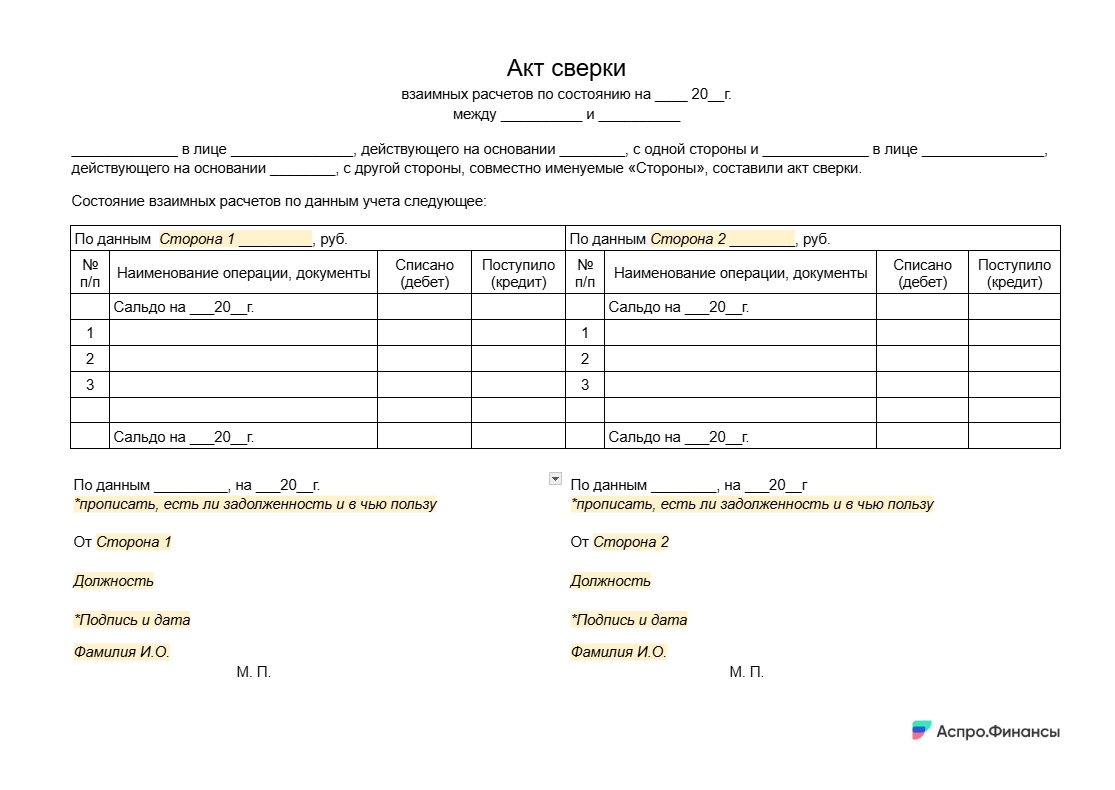

Нет норматива, который описывает, как должен выглядеть документ. Но можно воспользоваться стандартным шаблоном:

Посмотрим, что такое акт сверки взаиморасчетов, с точки зрения входящей в него информации. Он содержит:

-

данные о компаниях, между которыми проходили расчеты;

-

номера договоров, на основании которых проходили финансовые операции;

-

период взаиморасчетов;

-

суммы дебета и кредита;

-

сальдо, то есть остаток на счету в начале и конце периода;

-

подписи обеих сторон взаиморасчетов.

Нет необходимости прикладывать к акту другие документы, если бухгалтер сразу не заметил неоплаченных счетов. На этом этапе достаточно сформировать и отдать документ на подпись контрагенту, для чего акт сверки отправляют с помощью электронного документооборота или передают лично в руки. В Аспро.Финансы можно выставлять акты сверки и отправлять их контрагентам, не выходя из системы.

Этап №4: Найти расхождения и устранить их

Если контрагент выявит несоответствия в своем бухучете и акте, то он сообщит об этом партнеру. Совместными усилиями компании ищут причину расхождений. Для этого можно поднять из архива счета и документы, подтверждающие оплату.

В системе Аспро.Финансы все платежные документы хранятся в одном списке. Чтобы вручную не искать нужный акт или счет, можно просто отфильтровать все документы по контрагенту и периоду. Так можно быстро найти документ, который подтверждает факт оплаты или оказания услуги.

Когда найдена причина несоответствий, компании устраняют их — фиксируют задолженности в бухучете или сразу проводят финансовые операции для покрытия долга. Новые обязательства и переводы вносят в акт сверки. Когда расхождения устранены, контрагенты подписывают документ — сверка завершена.

В статье мы рассказали про акт сверки взаиморасчетов: для чего он нужен, что это и как составлять документ. Когда компании регулярно проводят инвентаризацию обязательств, финансовый учет становится прозрачным, а поступления и списания — предсказуемыми.